Kenaikan biaya medis atau inflasi kesehatan di Indonesia diprediksi masih akan berada di angka dua digit pada tahun 2026. Realitas ini menjadikan kepemilikan proteksi finansial bukan lagi sekadar pilihan gaya hidup, melainkan kebutuhan mendesak untuk mengamankan aset keluarga. Melalui artikel ini, berbagai Tips Pilih Asuransi 2026 akan dibedah secara mendalam agar perlindungan yang didapatkan benar-benar efektif dan efisien.

Banyak masyarakat sering kali terjebak membeli produk yang preminya mahal namun manfaatnya minim saat dibutuhkan. Kesalahan dalam memahami polis sering menjadi pemicu utama kekecewaan nasabah ketika mengajukan klaim di rumah sakit. Oleh karena itu, pemahaman mengenai jenis proteksi, rasio premi terhadap pendapatan, serta rekam jejak perusahaan asuransi menjadi fondasi utama sebelum tanda tangan kontrak.

Disclaimer: Informasi premi dan benefit yang tertera dalam artikel ini adalah estimasi per Januari 2026. Syarat dan ketentuan polis dapat berubah sewaktu-waktu sesuai kebijakan perusahaan. Hubungi pihak asuransi langsung atau agen berlisensi untuk detail penawaran terbaru.

Quick Answer: Bagaimana Cara Memilih Asuransi yang Tepat?

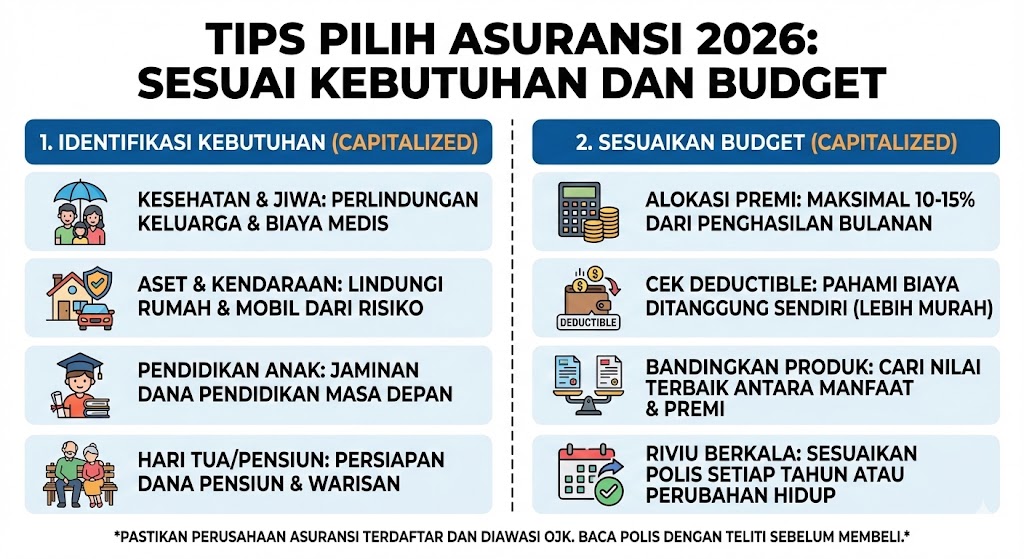

Singkatnya, memilih asuransi di tahun 2026 harus dimulai dengan metode “Financial Check-up”. Prioritaskan memiliki Asuransi Kesehatan Murni (sistem cashless) sebelum melirik Asuransi Jiwa atau Unit Link. Pastikan alokasi budget premi tidak melebihi 10-15% dari total penghasilan bulanan agar arus kas tetap sehat. Selalu bandingkan fitur Room & Board serta limit tahunan dari minimal tiga perusahaan berbeda sebelum memutuskan.

Perbandingan Jenis Asuransi Terbaik 2026

Memahami perbedaan produk sangat penting agar tidak salah beli. Berikut adalah tabel perbandingan jenis asuransi yang paling banyak dicari tahun ini beserta estimasi premi dan rating kepuasan nasabah.

| Jenis Produk | Manfaat Utama | Kelebihan & Kekurangan | Rating |

|---|---|---|---|

| Asuransi Kesehatan Murni (Rawat Inap) Premi: Rp350rb – Rp700rb/bulan | Cover biaya RS (Kamar, Dokter, Obat) sesuai tagihan (as charged). | (+) Premi terjangkau, fokus proteksi. (-) Uang hangus jika tidak klaim. | ⭐⭐⭐⭐⭐ (Sangat Disarankan) |

| Asuransi Penyakit Kritis Premi: Rp200rb – Rp500rb/bulan | Uang pertanggungan tunai (Lumpsum) saat terdiagnosa sakit berat. | (+) Bisa untuk pengganti gaji. (-) Syarat klaim sangat spesifik. | ⭐⭐⭐⭐ |

| ⚠️ Unit Link (Asuransi + Investasi) Premi: Rp1jt – Rp2jt/bulan | Proteksi jiwa/kesehatan sekaligus investasi reksadana. | (+) Praktis satu polis. (-) Biaya akuisisi tinggi, nilai investasi fluktuatif. | ⭐⭐⭐ (Perlu Hati-hati) |

| Asuransi Jiwa Berjangka (Term Life) Premi: Rp150rb – Rp400rb/bulan | Santunan tutup usia untuk ahli waris dalam periode tertentu. | (+) UP besar dengan premi murah. (-) Tidak ada nilai tunai. | ⭐⭐⭐⭐⭐ (Wajib bagi Pencari Nafkah) |

Kriteria Memilih Asuransi yang Tepat

Membeli polis asuransi tidak boleh asal-asalan seperti membeli barang diskon. Terdapat beberapa parameter teknis yang harus diperhatikan agar polis tersebut benar-benar berguna saat musibah datang.

1. Sistem Pembayaran Cashless

Fitur ini adalah syarat mutlak di era modern. Dengan sistem cashless, pasien hanya perlu menunjukkan kartu asuransi atau aplikasi di ponsel untuk mendapatkan perawatan. Berbeda dengan sistem reimbursement yang mengharuskan pasien menalangi biaya rumah sakit terlebih dahulu, sistem cashless sangat membantu menjaga likuiditas tabungan saat darurat.

2. Limit Tahunan dan Pengecualian

Perhatikan besaran limit tahunan yang diberikan, apakah cukup untuk menutupi inflasi biaya medis 5-10 tahun ke depan. Limit minimal yang disarankan untuk tahun 2026 adalah Rp10 Miliar per tahun. Selain itu, baca dengan teliti pasal pengecualian (pre-existing condition), yaitu penyakit yang sudah ada sebelum polis aktif biasanya tidak akan ditanggung pada tahun-tahun awal.

3. Manfaat Sesuai Tagihan (As Charged)

Hindari produk yang masih menggunakan sistem inner limit (batas per tindakan). Pilihlah produk yang menawarkan manfaat as charged atau sesuai tagihan. Artinya, selama total biaya tidak melebihi limit tahunan, pihak asuransi akan membayar seluruh tagihan tanpa membatasi jatah biaya operasi atau kunjungan dokter per hari.

Kelebihan dan Kekurangan Asuransi Kesehatan Murni vs Unit Link

Perdebatan mengenai mana yang lebih baik antara asuransi murni (tradisional) dan Unit Link masih sering terjadi. Berikut adalah bedah detailnya agar calon nasabah tidak bingung.

Asuransi Kesehatan Murni (Tradisional)

Produk ini murni fokus pada proteksi tanpa embel-embel investasi.

- Kelebihan:

- Premi jauh lebih murah untuk manfaat proteksi yang sama.

- Struktur biaya transparan, tidak ada potongan biaya akuisisi yang besar.

- Fokus perlindungan maksimal pada kesehatan.

- Kekurangan:

- Uang premi hangus (tidak kembali) jika tidak ada klaim.

- Harus disiplin membayar seumur hidup (tidak ada cuti premi).

Asuransi Unit Link

Produk <i>hybrid</i> yang menggabungkan asuransi dengan instrumen investasi.

- Kelebihan:

- Ada potensi nilai tunai yang bisa diambil di masa depan (tidak dijamin).

- Fasilitas cuti premi (membayar premi dari nilai investasi) jika sedang kesulitan keuangan.

- Kekurangan:

- Premi mahal karena terbagi untuk investasi dan biaya asuransi.

- Nilai investasi bisa turun drastis tergantung pasar saham.

- Biaya asuransi (Cost of Insurance) naik seiring bertambahnya usia, menggerus nilai investasi.

Cara Klaim Asuransi (Prosedur Standar)

Proses klaim sering menjadi momen penentu kualitas sebuah perusahaan asuransi. Agar klaim tidak ditolak, prosedur berikut harus dipahami dengan baik.

- Lapor Segera: Hubungi agen atau call center asuransi maksimal 1×24 jam setelah masuk rumah sakit.

- Lengkapi Dokumen: Pastikan formulir klaim diisi lengkap oleh dokter yang merawat, sertakan hasil lab dan rincian biaya yang telah dilegalisir.

- Jujur Sejak Awal: Klaim sering ditolak karena ditemukannya ketidakjujuran saat pengisian data awal (SPAJa), misalnya menyembunyikan riwayat penyakit.

- Cek Masa Tunggu: Pastikan penyakit yang diklaim sudah melewati masa tunggu (biasanya 30 hari untuk penyakit biasa dan 12 bulan untuk penyakit khusus).

FAQ: Pertanyaan Umum Seputar Asuransi

Berikut adalah rangkuman pertanyaan yang sering diajukan oleh calon nasabah di tahun 2026.

Berapa persen budget ideal untuk asuransi?

Idealnya, alokasi untuk seluruh premi asuransi (kesehatan, jiwa, kendaraan) adalah 10% hingga maksimal 15% dari penghasilan bulanan. Jika melebihi angka tersebut, dikhawatirkan akan mengganggu pos kebutuhan pokok atau investasi masa depan.

Apakah BPJS Kesehatan saja tidak cukup?

BPJS Kesehatan adalah fondasi wajib yang sangat baik, namun memiliki antrean dan prosedur rujukan berjenjang. Asuransi swasta berfungsi untuk memberikan kecepatan akses, kenyamanan fasilitas, dan opsi second opinion tanpa rujukan. Kombinasi keduanya adalah strategi terbaik.

Kapan waktu terbaik membeli asuransi?

Waktu terbaik adalah saat masih muda dan sehat. Semakin bertambah usia, risiko kesehatan meningkat sehingga premi akan menjadi jauh lebih mahal. Selain itu, membeli saat sehat memastikan tidak ada pengecualian penyakit (pre-existing condition).

Kesimpulan

Memilih produk proteksi di tengah banyaknya opsi pada tahun 2026 memang memerlukan ketelitian ekstra. Kunci utamanya terletak pada pemahaman kebutuhan spesifik keluarga dan penyesuaian dengan kemampuan finansial. Jangan memaksakan membeli produk mahal jika akhirnya polis menjadi lapse (mati) karena gagal bayar di tengah jalan.

Mulailah dengan asuransi kesehatan murni yang memiliki fitur cashless dan manfaat sesuai tagihan. Setelah fondasi kesehatan aman, barulah melengkapi dengan asuransi penyakit kritis atau jiwa. Jadikan asuransi sebagai payung pelindung aset, bukan sebagai alat untuk mencari keuntungan investasi.