Dalam situasi ekonomi yang dinamis, kebutuhan akan dana mendesak seringkali datang tanpa diduga. Baik untuk modal usaha, biaya pendidikan, renovasi rumah, atau kebutuhan konsumtif lainnya, likuiditas menjadi kunci. Salah satu solusi finansial yang paling aman dan populer di Indonesia adalah Gadai Sertifikat di Pegadaian.

Namun, sebelum memutuskan untuk menjaminkan aset berharga berupa sertifikat tanah atau rumah, langkah paling bijak adalah memahami kemampuan bayar Anda. Di sinilah pentingnya mengetahui tabel angsuran gadai sertifikat Pegadaian.

Artikel ini akan mengupas tuntas simulasi cicilan, rincian bunga (atau mu’nah dalam sistem syariah), syarat pengajuan, hingga tips agar pengajuan Anda disetujui.

DISCLAIMER: Angka dalam tabel adalah simulasi estimasi berdasarkan skema umum. Angka pasti bergantung pada hasil taksiran (taksasi) aset dan rate terbaru saat pengajuan. Selalu konfirmasi ke kantor Pegadaian terdekat untuk simulasi resmi.

Apa Itu Gadai Sertifikat Pegadaian (Rahn Tasjily Tanah)

Secara resmi, produk gadai sertifikat di Pegadaian dikenal dengan nama Rahn Tasjily Tanah. Ini adalah produk dari Pegadaian Syariah yang memfasilitasi pembiayaan dengan jaminan berupa sertifikat tanah atau bukti kepemilikan tanah.

| Aspek | Keterangan |

|---|---|

| Nama Produk | Rahn Tasjily Tanah |

| Jenis | Pembiayaan Syariah dengan Akad Rahn |

| Jaminan | Sertifikat Tanah (SHM/HGB) |

| Target Nasabah | Pengusaha mikro, petani, karyawan tetap |

| Plafon Pinjaman | Rp1 juta – ratusan juta (tergantung nilai taksiran) |

Catatan: Berbeda dengan gadai emas yang prosesnya hitungan menit, gadai sertifikat memerlukan proses validasi dan survei lokasi karena nilai aset yang besar dan aspek legalitas yang lebih kompleks.

Keunggulan Memilih Pegadaian

Mengapa Pegadaian menjadi pilihan utama untuk gadai sertifikat?

| Keunggulan | Penjelasan |

|---|---|

| Aman dan Terpercaya | BUMN yang diawasi OJK, sertifikat disimpan aman dan diasuransikan |

| Prinsip Syariah | Menggunakan akad Rahn, lebih menenteramkan bagi umat Muslim |

| Plafon Besar | Mulai Rp1 juta hingga ratusan juta rupiah |

| Bunga/Mu’nah Kompetitif | Lebih rendah dibandingkan pinjol atau rentenir |

| Tenor Fleksibel | 12, 18, 24, 36, hingga 60 bulan |

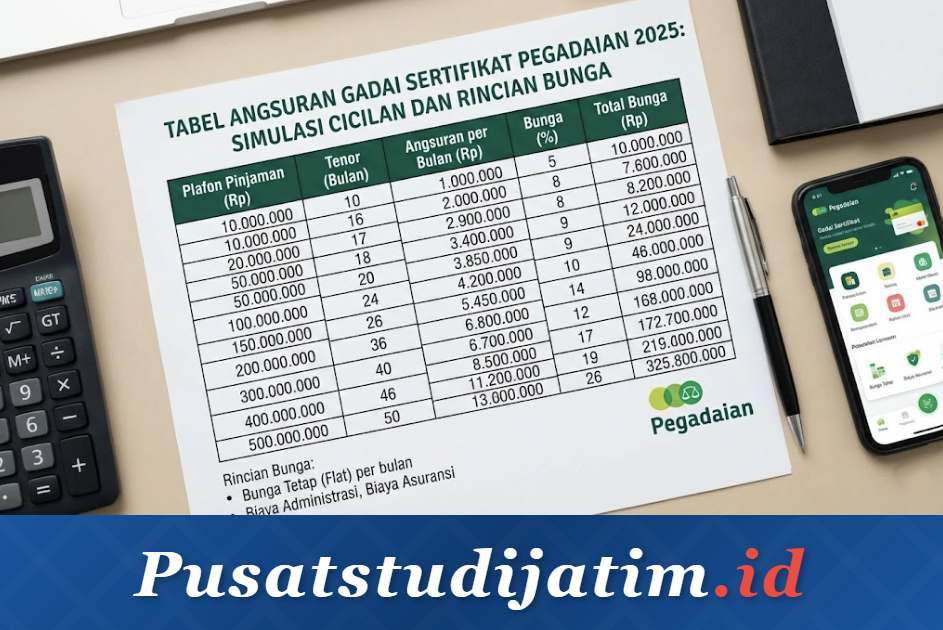

Tabel Angsuran Plafon Rendah (Rp10 Juta – Rp50 Juta)

Berikut simulasi angsuran untuk plafon pinjaman rendah dengan asumsi bunga flat setara 1% per bulan:

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan |

|---|---|---|---|

| Rp10.000.000 | Rp933.333 | Rp516.666 | Rp377.777 |

| Rp20.000.000 | Rp1.866.666 | Rp1.033.333 | Rp755.555 |

| Rp30.000.000 | Rp2.800.000 | Rp1.550.000 | Rp1.133.333 |

| Rp40.000.000 | Rp3.733.333 | Rp2.066.666 | Rp1.511.111 |

| Rp50.000.000 | Rp4.666.666 | Rp2.583.333 | Rp1.888.888 |

Tabel Angsuran Plafon Menengah (Rp75 Juta – Rp150 Juta)

Untuk kebutuhan dana yang lebih besar:

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan |

|---|---|---|---|

| Rp75.000.000 | Rp7.000.000 | Rp3.875.000 | Rp2.833.333 |

| Rp100.000.000 | Rp9.333.333 | Rp5.166.666 | Rp3.777.777 |

| Rp125.000.000 | Rp11.666.666 | Rp6.458.333 | Rp4.722.222 |

| Rp150.000.000 | Rp14.000.000 | Rp7.750.000 | Rp5.666.666 |

Catatan: Tabel menggunakan asumsi bunga flat 1% per bulan. Pada praktiknya, Pegadaian Syariah menggunakan sistem Mu’nah (biaya pemeliharaan) yang nominalnya bisa berbeda tergantung golongan nasabah dan nilai jaminan.

Rincian Bunga/Mu’nah dan Biaya Tambahan

Saat membaca tabel angsuran, Anda tidak hanya membayar pokok utang, tetapi juga biaya jasa. Berikut rincian komponen biaya:

1. Mu’nah (Sewa Modal)

| Aspek | Keterangan |

|---|---|

| Istilah | Mu’nah (biaya pemeliharaan barang jaminan), bukan bunga |

| Rate Rata-Rata | Setara 0,7% – 1,1% per bulan |

| Sifat | Flat (tetap) atau anuitas, tergantung akad |

2. Biaya-Biaya Lain

| Jenis Biaya | Besaran | Keterangan |

|---|---|---|

| Biaya Administrasi | Rp70.000 – 1% dari pinjaman | Dikenakan satu kali saat pencairan |

| Biaya Taksasi & Survei | Bervariasi | Untuk survei lapangan, biasanya dipotong dari pencairan |

| Biaya Notaris | Bervariasi | Untuk pinjaman besar (>Rp50-100 juta), pengikatan hak tanggungan |

Syarat Pengajuan (Nasabah dan Jaminan)

A. Syarat Nasabah (Peminjam)

| Syarat | Ketentuan |

|---|---|

| Kewarganegaraan | WNI dengan e-KTP yang masih berlaku |

| Usia | Minimal 21 tahun atau sudah menikah, maksimal 65 tahun saat kredit lunas |

| Karyawan | Minimal masa kerja 1 tahun (SK/slip gaji) |

| Wiraswasta | Usaha sudah berjalan minimal 6 bulan (SKU/SIUP) |

| Petani | Telah bertani minimal 2 tahun |

| Rekening Bank | Wajib untuk proses pencairan dana |

B. Syarat Dokumen Jaminan (Collateral)

| Dokumen | Keterangan |

|---|---|

| Sertifikat Asli | SHM (Sertifikat Hak Milik) atau HGB (Hak Guna Bangunan) |

| IMB | Izin Mendirikan Bangunan (jika ada bangunan) |

| PBB Terakhir | Bukti pembayaran Pajak Bumi dan Bangunan tahun terakhir |

| Posisi Aset | Lokasi bisa diakses kendaraan, tidak dalam sengketa |

Prosedur Pengajuan Hingga Cair

| Langkah | Keterangan |

|---|---|

| 1. Kunjungi Outlet | Datang ke cabang Pegadaian (Syariah/Konvensional) dengan dokumen asli dan fotokopi |

| 2. Isi Formulir | Isi formulir pengajuan Rahn Tasjily Tanah |

| 3. Verifikasi Berkas | Petugas memeriksa kelengkapan dokumen (KTP, KK, Sertifikat, IMB, PBB) |

| 4. Survei Lokasi | Petugas penaksir mengunjungi lokasi aset untuk menilai harga pasar |

| 5. Persetujuan Plafon | Pegadaian menentukan maksimal dana yang bisa dipinjam (60-70% dari taksiran) |

| 6. Akad Kredit | Tanda tangan akad jika setuju dengan nilai pinjaman dan angsuran |

| 7. Pencairan | Dana ditransfer ke rekening atau tunai (sesuai kebijakan cabang) |

Berapa Lama Proses Pencairan?

| ⏱️ Waktu Proses: Biasanya 3-7 hari kerja karena adanya survei lokasi (taksasi) dan verifikasi legalitas dokumen ke BPN. |

Tips Agar Pengajuan Disetujui

Banyak pengajuan ditolak karena hal yang sebenarnya bisa diantisipasi. Perhatikan tips berikut:

| Tips | Penjelasan |

|---|---|

| Cek SLIK OJK (BI Checking) | Pastikan tidak punya kredit macet di bank/lembaga keuangan lain |

| Objek Bebas Sengketa | Sertifikat tidak sedang digadaikan di tempat lain, tidak sengketa waris, bukan tanah hijau |

| Rasio Utang Sehat | Cicilan tidak melebihi 30-40% dari total penghasilan bulanan |

| Akses Jalan | Tanah harus bisa diakses kendaraan roda dua/empat (nilai jual kembali tinggi) |

| Dokumen Lengkap | Siapkan semua dokumen asli dan fotokopi sebelum datang ke kantor |

Risiko Jika Telat Bayar

| ⚠️ PERHATIAN: Jika telat bayar, dikenakan denda keterlambatan. Jika tidak mampu melunasi hingga jatuh tempo, Pegadaian berhak melakukan eksekusi jaminan (lelang) sesuai prosedur hukum. Namun, Pegadaian selalu mengutamakan musyawarah terlebih dahulu. |

Link Resmi Pegadaian

| Keperluan | Link/Kontak |

|---|---|

| Website Resmi | pegadaian.co.id |

| Pegadaian Syariah | pegadaiansyariah.co.id |

| Call Center | 1500 569 |

| 08118 111 569 | |

| Aplikasi | Pegadaian Digital (Play Store / App Store) |

| Cek SLIK OJK | idebku.ojk.go.id |

Penutup

Gadai sertifikat di Pegadaian merupakan solusi cerdas bagi Anda yang membutuhkan dana besar dengan proses yang aman, legal, dan sesuai prinsip syariah. Dengan memahami tabel angsuran gadai sertifikat Pegadaian, Anda dapat merencanakan keuangan dengan lebih matang, memilih tenor yang tepat, dan menghindari risiko gagal bayar.

Keunggulan utama produk ini terletak pada transparansi biaya dan keamanan aset. Sertifikat Anda adalah aset berharga menyimpannya di BUMN seperti Pegadaian jauh lebih aman daripada menyerahkannya kepada perorangan atau lembaga yang tidak terdaftar di OJK.

Jika sudah siap, segera siapkan dokumen Anda, hitung kemampuan bayar menggunakan simulasi di atas, dan kunjungi kantor Pegadaian terdekat untuk mendapatkan taksiran resmi. 💰