Memilih perlindungan kesehatan yang tepat adalah keputusan finansial penting yang berdampak jangka panjang. Kesalahan memilih bisa berarti membayar lebih mahal dari yang seharusnya atau justru tidak mendapat perlindungan memadai saat dibutuhkan.

Di Indonesia, ada dua pilihan utama untuk perlindungan kesehatan yaitu BPJS Kesehatan dari pemerintah dan asuransi kesehatan swasta. Keduanya memiliki karakteristik, manfaat, dan biaya yang berbeda sehingga penting untuk memahami perbedaannya sebelum memutuskan.

Nah, artikel ini akan membahas perbandingan lengkap antara BPJS dan asuransi swasta di tahun 2026 untuk membantu memilih perlindungan kesehatan terbaik sesuai kebutuhan.

Apa Itu BPJS Kesehatan?

BPJS Kesehatan adalah program jaminan kesehatan nasional yang dikelola pemerintah Indonesia.

Pengertian BPJS Kesehatan

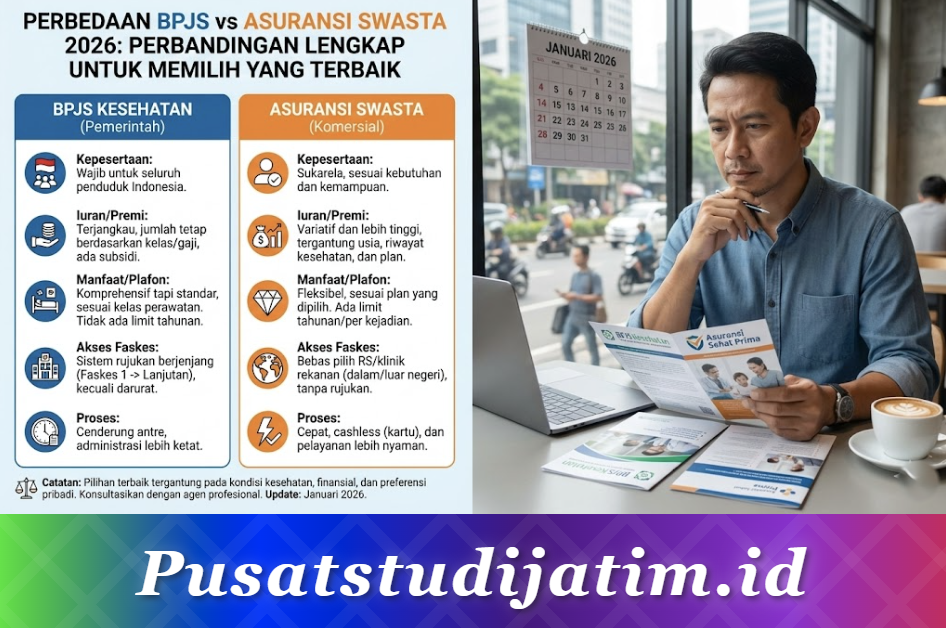

BPJS (Badan Penyelenggara Jaminan Sosial) Kesehatan adalah badan hukum publik yang menyelenggarakan program Jaminan Kesehatan Nasional (JKN). Program ini bersifat wajib bagi seluruh warga negara Indonesia sesuai UU No. 24 Tahun 2011.

BPJS Kesehatan menerapkan prinsip gotong royong di mana peserta yang sehat membantu yang sakit melalui iuran yang dikumpulkan bersama.

Jenis Kepesertaan BPJS

Ada beberapa kategori peserta BPJS Kesehatan:

- PBI (Penerima Bantuan Iuran): Masyarakat miskin yang iurannya dibayar pemerintah

- PPU (Pekerja Penerima Upah): Karyawan yang iurannya dibayar bersama perusahaan

- PBPU (Pekerja Bukan Penerima Upah): Pekerja mandiri yang membayar sendiri

- Bukan Pekerja: Investor, pensiunan, atau yang tidak bekerja

Kelas Perawatan BPJS

BPJS Kesehatan memiliki tiga kelas perawatan:

- Kelas 1: Kamar 2 tempat tidur, fasilitas terbaik

- Kelas 2: Kamar 3-5 tempat tidur

- Kelas 3: Kamar lebih dari 5 tempat tidur

Catatan: Mulai 2025, BPJS menerapkan sistem KRIS (Kelas Rawat Inap Standar) yang mengubah sistem kelas menjadi standar layanan yang lebih merata.

Apa Itu Asuransi Kesehatan Swasta?

Asuransi kesehatan swasta adalah produk perlindungan kesehatan yang dikelola perusahaan asuransi komersial.

Pengertian Asuransi Swasta

Asuransi kesehatan swasta adalah perjanjian antara peserta (tertanggung) dengan perusahaan asuransi (penanggung) untuk memberikan perlindungan biaya kesehatan dengan membayar premi tertentu. Berbeda dengan BPJS, asuransi swasta bersifat sukarela dan berbasis kontrak komersial.

Perusahaan asuransi swasta di Indonesia diawasi oleh OJK (Otoritas Jasa Keuangan).

Jenis Asuransi Kesehatan Swasta

Beberapa jenis asuransi kesehatan swasta:

- Asuransi Kesehatan Murni: Fokus hanya pada perlindungan kesehatan

- Asuransi Kesehatan + Jiwa: Kombinasi proteksi kesehatan dan jiwa

- Rider Kesehatan: Tambahan pada polis asuransi jiwa

- Asuransi Penyakit Kritis: Khusus untuk penyakit serius tertentu

Jenis Plan Asuransi Swasta

Berdasarkan sistem pembayaran:

- Cashless: Langsung menggunakan kartu tanpa bayar di muka

- Reimbursement: Bayar dulu, klaim kemudian

- Kombinasi: Cashless untuk jaringan RS tertentu, reimburse di luar jaringan

Perbedaan Premi dan Iuran

Biaya adalah faktor utama yang membedakan BPJS dan asuransi swasta.

Iuran BPJS Kesehatan 2026

Iuran BPJS berdasarkan kelas (sebelum penerapan KRIS penuh):

- Kelas 1: Rp150.000 per orang per bulan

- Kelas 2: Rp100.000 per orang per bulan

- Kelas 3: Rp35.000 per orang per bulan (ada subsidi pemerintah)

Untuk PPU (karyawan), iuran 5% dari gaji ditanggung bersama perusahaan (4%) dan karyawan (1%).

Premi Asuransi Swasta

Premi asuransi swasta bervariasi tergantung banyak faktor:

- Plan dasar: Rp200.000 – Rp500.000 per bulan

- Plan menengah: Rp500.000 – Rp1.500.000 per bulan

- Plan premium: Rp1.500.000 – Rp5.000.000+ per bulan

Faktor Penentu Premi Swasta

Premi asuransi swasta dipengaruhi oleh:

- Usia tertanggung (semakin tua semakin mahal)

- Riwayat kesehatan (pre-existing condition)

- Jenis plan dan limit pertanggungan

- Pilihan rumah sakit (dalam/luar negeri)

- Jumlah anggota keluarga yang ditanggung

Perbedaan Manfaat dan Cakupan

Manfaat yang diberikan kedua jenis asuransi berbeda signifikan.

Manfaat BPJS Kesehatan

Cakupan BPJS Kesehatan meliputi:

- Rawat jalan di faskes tingkat pertama (puskesmas, klinik)

- Rawat inap di rumah sakit rujukan

- Operasi dan tindakan medis

- Obat sesuai formularium nasional

- Persalinan dan kehamilan

- Hemodialisis (cuci darah)

- Rehabilitasi medis

- Pemeriksaan penunjang dasar

Manfaat Asuransi Swasta

Cakupan asuransi swasta (tergantung plan):

- Rawat inap tanpa batasan diagnosa

- Rawat jalan (jika termasuk dalam plan)

- Pilihan rumah sakit lebih luas

- Obat tanpa batasan formularium

- Kamar perawatan sesuai plan (VIP, suite)

- Tindakan medis dan operasi

- Perawatan gigi dan mata (plan tertentu)

- Second opinion di luar negeri (plan premium)

Batasan Manfaat

BPJS:

- Tidak ada limit nominal (sesuai tarif INA-CBGs)

- Harus melalui sistem rujukan berjenjang

- Obat terbatas pada formularium nasional

Asuransi Swasta:

- Ada limit tahunan dan per kejadian

- Bebas pilih rumah sakit dalam jaringan

- Beberapa kondisi dikecualikan (exclusion)

Perbedaan Fasilitas dan Layanan

Fasilitas dan layanan yang didapat peserta juga berbeda.

Fasilitas BPJS

Layanan yang tersedia untuk peserta BPJS:

- Fasilitas kesehatan tingkat pertama (FKTP) sebagai gerbang masuk

- Rumah sakit pemerintah dan swasta yang bekerjasama

- Kamar perawatan sesuai kelas kepesertaan

- Ambulans untuk rujukan antar faskes

- Layanan home care untuk kondisi tertentu

Fasilitas Asuransi Swasta

Layanan yang umumnya tersedia:

- Pilihan rumah sakit lebih luas (dalam dan luar negeri)

- Kamar perawatan premium (VIP, suite, single room)

- Dokter spesialis tanpa antri rujukan

- Ambulans premium

- Medical evacuation (plan tertentu)

- Layanan 24 jam call center

Perbandingan Kenyamanan

BPJS:

- Antrian bisa panjang terutama di FKTP

- Harus melalui rujukan berjenjang

- Kamar sesuai kelas (bisa naik kelas dengan selisih biaya)

Asuransi Swasta:

- Proses lebih cepat tanpa rujukan

- Langsung ke spesialis jika diperlukan

- Kamar sesuai plan yang dipilih

Perbedaan Prosedur Klaim

Proses penggunaan manfaat berbeda antara BPJS dan asuransi swasta.

Prosedur BPJS

Langkah menggunakan BPJS Kesehatan:

- Datang ke FKTP (puskesmas/klinik) yang terdaftar

- Daftar dengan menunjukkan kartu BPJS atau KTP

- Jika perlu, dapatkan rujukan ke rumah sakit

- Bawa rujukan ke rumah sakit yang ditunjuk

- Rawat inap atau rawat jalan sesuai kebutuhan medis

- Tidak perlu bayar (kecuali naik kelas atau obat di luar formularium)

Prosedur Asuransi Swasta Cashless

Langkah klaim cashless:

- Pilih rumah sakit dalam jaringan

- Tunjukkan kartu asuransi saat pendaftaran

- RS menghubungi asuransi untuk verifikasi

- Mendapat persetujuan (approval letter)

- Jalani perawatan tanpa bayar di muka

- Bayar selisih jika ada kelebihan limit

Prosedur Asuransi Swasta Reimbursement

Langkah klaim reimburse:

- Jalani perawatan di rumah sakit manapun

- Bayar semua biaya terlebih dahulu

- Kumpulkan dokumen (kuitansi, resume medis, hasil lab)

- Ajukan klaim ke asuransi

- Tunggu proses verifikasi (7-14 hari kerja)

- Dana ditransfer ke rekening

Kelebihan dan Kekurangan BPJS

Berikut plus minus menjadi peserta BPJS Kesehatan.

Kelebihan BPJS

Keunggulan BPJS Kesehatan:

- Iuran sangat terjangkau

- Tidak ada seleksi risiko (semua diterima)

- Tidak ada batasan usia

- Cakupan penyakit luas termasuk penyakit berat

- Tidak ada limit nominal (sesuai tarif)

- Berlaku seumur hidup selama iuran dibayar

Kekurangan BPJS

Kelemahan BPJS Kesehatan:

- Harus melalui sistem rujukan berjenjang

- Antrian bisa panjang terutama di faskes populer

- Pilihan rumah sakit terbatas pada yang bekerjasama

- Obat terbatas formularium nasional

- Kamar perawatan sesuai kelas (bisa penuh)

- Waktu tunggu untuk tindakan tertentu bisa lama

Kelebihan dan Kekurangan Asuransi Swasta

Berikut plus minus memiliki asuransi kesehatan swasta.

Kelebihan Asuransi Swasta

Keunggulan asuransi swasta:

- Proses cepat tanpa rujukan berjenjang

- Pilihan rumah sakit lebih luas

- Kamar perawatan lebih nyaman

- Langsung ke dokter spesialis

- Obat tidak terbatas formularium

- Layanan tambahan (medical check-up, dental, optical)

Kekurangan Asuransi Swasta

Kelemahan asuransi swasta:

- Premi relatif mahal

- Ada seleksi risiko (bisa ditolak karena riwayat penyakit)

- Premi naik seiring usia

- Ada waiting period untuk kondisi tertentu

- Pre-existing condition tidak ditanggung (periode awal)

- Ada limit nominal per tahun atau per kejadian

Tabel Perbandingan BPJS vs Asuransi Swasta

| Aspek | BPJS Kesehatan | Asuransi Swasta |

|---|---|---|

| Biaya | Rp35.000 – Rp150.000/bulan | Rp200.000 – Rp5.000.000+/bulan |

| Seleksi Risiko | Tidak ada (semua diterima) | Ada (bisa ditolak) |

| Rujukan | Wajib berjenjang | Langsung ke spesialis |

| Pilihan RS | Terbatas yang bekerjasama | Lebih luas (bisa luar negeri) |

| Limit | Tidak ada limit nominal | Ada limit tahunan |

| Kenyamanan | Standar sesuai kelas | Premium sesuai plan |

| Obat | Terbatas formularium | Sesuai resep dokter |

Mana yang Lebih Baik? Analisis Berdasarkan Kebutuhan

Tidak ada jawaban absolut mana yang lebih baik. Pilihan tergantung kondisi dan kebutuhan masing-masing.

BPJS Lebih Cocok untuk:

Profil yang sebaiknya memilih BPJS:

- Keluarga dengan budget terbatas

- Yang memiliki riwayat penyakit (tidak ada seleksi)

- Lansia yang sulit mendapat asuransi swasta

- Yang tidak keberatan dengan sistem rujukan

- Karyawan dengan BPJS dari perusahaan

Asuransi Swasta Lebih Cocok untuk:

Profil yang sebaiknya memilih asuransi swasta:

- Profesional dengan mobilitas tinggi

- Yang mengutamakan kenyamanan dan kecepatan

- Keluarga dengan budget lebih longgar

- Yang sering memerlukan spesialis tertentu

- Yang ingin pilihan rumah sakit lebih luas

Kombinasi BPJS + Asuransi Swasta

Banyak yang memilih memiliki keduanya:

- BPJS sebagai proteksi dasar wajib

- Asuransi swasta sebagai pelengkap (top up)

- Asuransi swasta sebagai Coordination of Benefit (CoB) dengan BPJS

- Fleksibilitas memilih sesuai situasi

Kombinasi ini memberikan perlindungan paling komprehensif dengan memanfaatkan kelebihan masing-masing.

Tips Memilih Perlindungan Kesehatan

Berikut panduan memilih perlindungan kesehatan yang tepat.

1. Evaluasi Kebutuhan dan Budget

Pertimbangkan kondisi finansial dan kebutuhan:

- Hitung kemampuan membayar premi rutin

- Identifikasi kebutuhan kesehatan keluarga

- Pertimbangkan riwayat kesehatan yang ada

- Proyeksikan kebutuhan 5-10 tahun ke depan

2. Pastikan BPJS Aktif

BPJS adalah kewajiban dan proteksi dasar:

- Daftarkan seluruh anggota keluarga

- Pastikan iuran selalu terbayar

- Pilih kelas sesuai kemampuan

3. Pertimbangkan Asuransi Swasta sebagai Pelengkap

Jika budget memungkinkan:

- Pilih plan yang sesuai kebutuhan (tidak perlu yang paling mahal)

- Perhatikan limit dan cakupan

- Cek jaringan rumah sakit

- Pahami pengecualian (exclusion)

4. Baca Polis dengan Teliti

Sebelum memutuskan asuransi swasta:

- Pahami semua ketentuan dan pengecualian

- Tanyakan tentang waiting period

- Cek prosedur klaim

- Perhatikan ketentuan perpanjangan

5. Bandingkan Beberapa Produk

Jangan langsung memilih:

- Bandingkan minimal 3-5 produk asuransi

- Perhatikan rasio premi terhadap manfaat

- Cek track record perusahaan asuransi

- Baca review dari pengguna lain

6. Konsultasi dengan Ahli

Jika masih ragu:

- Konsultasi dengan financial planner

- Tanyakan ke agen asuransi terpercaya

- Diskusi dengan keluarga atau teman yang berpengalaman

FAQ

Apakah wajib punya BPJS jika sudah punya asuransi swasta?

Ya, BPJS Kesehatan bersifat wajib untuk seluruh warga negara Indonesia sesuai undang-undang. Asuransi swasta bersifat pelengkap, bukan pengganti BPJS.

Bisakah klaim BPJS dan asuransi swasta sekaligus?

Bisa, dengan sistem Coordination of Benefit (CoB). BPJS menanggung sesuai tarifnya, lalu asuransi swasta menanggung selisih atau kelebihan biaya sesuai ketentuan polis.

Apakah asuransi swasta menanggung penyakit yang sudah ada sebelumnya?

Umumnya tidak untuk periode awal (waiting period). Setelah periode tertentu (biasanya 1-2 tahun) dan tanpa klaim, beberapa polis mulai menanggung pre-existing condition.

Berapa ideal mengalokasikan budget untuk asuransi kesehatan?

Rekomendasi umum adalah 5-10% dari penghasilan untuk perlindungan kesehatan. Namun sesuaikan dengan kondisi dan kebutuhan masing-masing.

Apakah premi asuransi swasta bisa naik?

Ya, premi asuransi swasta umumnya naik setiap tahun seiring bertambahnya usia dan inflasi medis. Beberapa produk menawarkan premi tetap (level premium) dengan biaya awal lebih tinggi.

Bagaimana jika klaim asuransi swasta ditolak?

Ajukan banding dengan melengkapi dokumen pendukung. Jika tetap ditolak, bisa mengadukan ke OJK. Pastikan memahami ketentuan polis untuk menghindari penolakan klaim.

Apakah BPJS menanggung perawatan di luar negeri?

Tidak, BPJS hanya berlaku di fasilitas kesehatan yang bekerjasama di Indonesia. Untuk perawatan luar negeri, diperlukan asuransi swasta dengan cakupan internasional.

Apa yang terjadi jika iuran BPJS menunggak?

Kartu BPJS akan dinonaktifkan dan tidak bisa digunakan. Untuk mengaktifkan kembali, harus melunasi tunggakan beserta denda (jika ada) sesuai ketentuan yang berlaku.

Penutup

BPJS dan asuransi swasta memiliki kelebihan dan kekurangan masing-masing. BPJS menawarkan perlindungan terjangkau tanpa seleksi risiko, sementara asuransi swasta memberikan kenyamanan dan fleksibilitas lebih dengan biaya lebih tinggi.

Pilihan terbaik tergantung pada kebutuhan, kondisi kesehatan, dan kemampuan finansial masing-masing. Idealnya, miliki keduanya dengan BPJS sebagai proteksi dasar dan asuransi swasta sebagai pelengkap. Yang terpenting adalah memiliki perlindungan kesehatan yang memadai sebelum sakit datang. Sehat selalu!