Sudah bayar premi asuransi bertahun-tahun tapi klaim ditolak? Salah satu penyebab utamanya adalah kondisi yang diklaim termasuk dalam daftar exclusion atau pengecualian polis.

Exclusion merupakan ketentuan dalam polis asuransi yang sering diabaikan calon nasabah. Padahal, memahami apa saja yang tidak ditanggung sama pentingnya dengan mengetahui manfaat yang didapat.

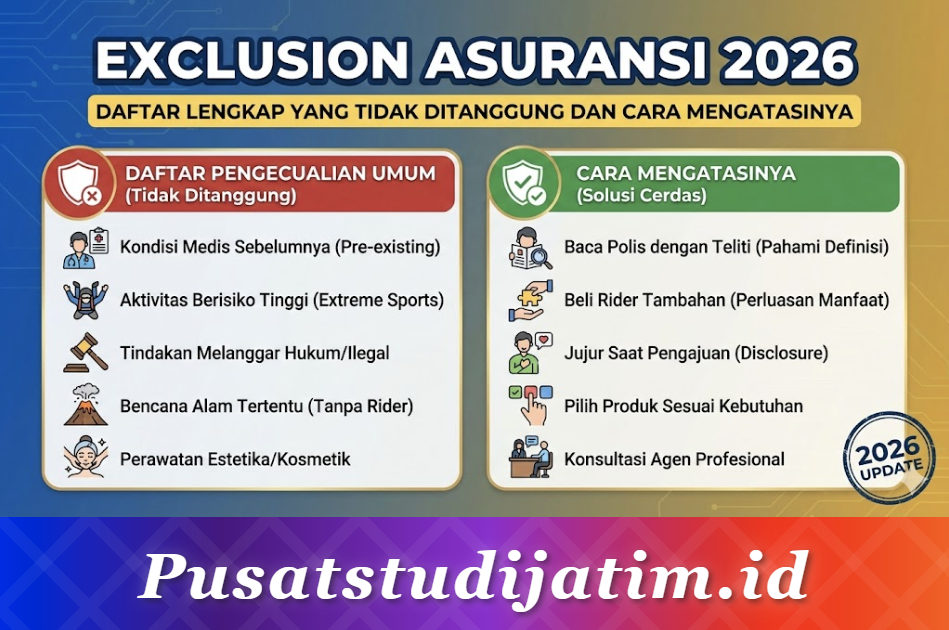

Nah, artikel ini membahas daftar lengkap exclusion asuransi tahun 2026 untuk berbagai jenis produk. Termasuk exclusion asuransi kesehatan, jiwa, kendaraan, serta cara mengatasi keterbatasan tersebut.

Memahami Exclusion Sebelum Beli Asuransi

Banyak orang fokus pada manfaat dan premi saat membeli asuransi, tapi mengabaikan halaman exclusion dalam polis. Akibatnya, saat mengajukan klaim baru menyadari bahwa kondisinya tidak ditanggung.

Mengapa Exclusion Penting Dipahami?

1. Menghindari Penolakan Klaim

Memahami exclusion sejak awal membantu menghindari kekecewaan saat klaim ditolak. Ekspektasi terhadap perlindungan asuransi menjadi lebih realistis.

2. Memilih Produk yang Tepat

Setiap produk asuransi memiliki daftar exclusion berbeda. Dengan memahami exclusion, pemilihan produk bisa disesuaikan dengan kebutuhan spesifik.

3. Perencanaan Finansial Lebih Baik

Mengetahui apa yang tidak ditanggung membantu merencanakan dana cadangan untuk kondisi-kondisi tersebut.

4. Negosiasi Rider Tambahan

Beberapa exclusion bisa diatasi dengan membeli rider atau manfaat tambahan. Pemahaman yang baik membantu menentukan rider mana yang dibutuhkan.

Realita di Lapangan

Berdasarkan data industri asuransi, sebagian besar penolakan klaim terjadi karena nasabah tidak memahami ketentuan exclusion dalam polisnya. Membaca dan memahami polis sebelum menandatangani adalah langkah krusial.

Apa Itu Exclusion dalam Asuransi?

Exclusion atau pengecualian adalah kondisi, penyakit, kejadian, atau situasi tertentu yang secara tegas tidak dijamin atau tidak ditanggung oleh polis asuransi.

Definisi

Dalam istilah asuransi, exclusion merupakan klausul yang membatasi cakupan perlindungan. Meski nasabah membayar premi secara rutin, klaim yang termasuk kategori exclusion akan ditolak oleh perusahaan asuransi.

Exclusion biasanya tercantum dalam dokumen polis di bagian khusus yang berjudul “Pengecualian” atau “Hal-hal yang Tidak Dijamin”. Bagian ini wajib dibaca dengan teliti sebelum menyetujui polis.

Perbedaan Exclusion dan Waiting Period

Exclusion: Kondisi yang sama sekali tidak ditanggung selama masa polis berlaku, kecuali ada ketentuan khusus atau rider tambahan.

Waiting Period: Masa tunggu di mana kondisi tertentu belum bisa diklaim, tapi akan ditanggung setelah periode tersebut berlalu.

Contoh: Penyakit kritis biasanya memiliki waiting period 90 hari. Setelah 90 hari, kondisi tersebut bisa diklaim. Sementara bunuh diri dalam 2 tahun pertama adalah exclusion yang tidak akan ditanggung.

Di Mana Exclusion Tercantum?

Exclusion bisa ditemukan di:

- Polis asuransi (dokumen kontrak resmi)

- Ringkasan manfaat (product summary)

- Brosur produk (biasanya versi singkat)

- Ilustrasi asuransi yang diberikan agen

Jenis-Jenis Exclusion Asuransi

Exclusion dalam asuransi dapat dikategorikan ke dalam beberapa jenis berdasarkan sifat dan penyebabnya.

1. Pre-existing Condition (Kondisi yang Sudah Ada)

Penyakit atau kondisi kesehatan yang sudah diderita sebelum polis aktif. Ini adalah exclusion paling umum dalam asuransi kesehatan dan jiwa.

Contoh:

- Diabetes yang sudah didiagnosis sebelum membeli polis

- Penyakit jantung yang sudah ada riwayatnya

- Kondisi kronis seperti hipertensi atau asma

2. Exclusion Permanen

Kondisi yang sama sekali tidak ditanggung selama masa polis, tanpa pengecualian apapun.

Contoh:

- Cedera akibat tindakan melawan hukum

- Klaim akibat perang atau huru-hara

- Bunuh diri dalam periode tertentu

3. Exclusion Sementara (Waiting Period)

Kondisi yang tidak ditanggung selama periode tertentu di awal polis, tapi bisa diklaim setelahnya.

Contoh:

- Persalinan (waiting period 9-12 bulan)

- Penyakit kritis (waiting period 90 hari)

- Kondisi tertentu lainnya

4. Exclusion Kondisional

Kondisi yang dikecualikan kecuali memenuhi syarat tertentu atau membayar premi tambahan.

Contoh:

- Olahraga ekstrem (bisa ditanggung dengan rider khusus)

- Perjalanan ke negara tertentu (bisa ditanggung dengan endorsement)

Daftar Exclusion Asuransi Kesehatan

Asuransi kesehatan memiliki daftar exclusion yang cukup panjang. Berikut kondisi-kondisi yang umumnya tidak ditanggung.

Pre-existing Condition

Kondisi kesehatan yang sudah ada sebelum polis aktif biasanya tidak ditanggung, termasuk:

- Penyakit yang sudah didiagnosis dokter

- Kondisi yang sudah menunjukkan gejala

- Penyakit yang sedang dalam pengobatan

- Kelainan bawaan yang sudah diketahui

Kondisi Umum yang Dikecualikan

Terkait Kehamilan dan Persalinan:

- Pemeriksaan kehamilan rutin

- Persalinan normal (beberapa polis menanggung)

- Komplikasi kehamilan (tergantung polis)

- Program bayi tabung atau IVF

- Kontrasepsi dan sterilisasi

Terkait Estetika dan Kosmetik:

- Operasi plastik untuk kecantikan

- Perawatan kulit estetika

- Bleaching gigi

- Prosedur anti-aging

- Koreksi penglihatan (LASIK) untuk estetika

Kondisi Kejiwaan:

- Gangguan mental dan psikiatri

- Depresi dan anxiety (beberapa polis mulai menanggung)

- Kecanduan narkoba dan alkohol

- Eating disorder

- Percobaan bunuh diri

Tindakan Medis Tertentu:

- Pemeriksaan kesehatan rutin (medical check-up)

- Vaksinasi

- Suplemen dan vitamin

- Pengobatan alternatif (akupuntur, herbal)

- Perawatan gigi rutin (kecuali ada rider)

Kondisi Akibat Perilaku Berisiko

- Cedera akibat olahraga ekstrem

- Kecelakaan saat mabuk atau di bawah pengaruh narkoba

- Cedera akibat tindakan kriminal

- Kecelakaan saat balapan

- Cedera akibat perkelahian yang dimulai sendiri

Daftar Exclusion Asuransi Jiwa

Asuransi jiwa juga memiliki exclusion yang perlu diperhatikan, terutama terkait penyebab kematian.

Exclusion Umum Asuransi Jiwa

1. Bunuh Diri

Kematian akibat bunuh diri dalam periode tertentu (biasanya 1-2 tahun pertama polis) tidak ditanggung. Setelah periode tersebut, beberapa polis mulai menanggung.

2. Tindakan Kriminal

Kematian yang terjadi saat tertanggung melakukan tindakan melawan hukum atau kriminal.

3. Pengaruh Alkohol dan Narkoba

Kematian akibat overdosis atau kecelakaan dalam kondisi mabuk atau di bawah pengaruh zat terlarang.

4. Perang dan Terorisme

Kematian akibat perang, invasi, pemberontakan, atau aksi terorisme. Beberapa polis memiliki rider khusus untuk ini.

5. Olahraga dan Hobi Berbahaya

Kematian saat melakukan aktivitas berisiko tinggi seperti:

- Terjun payung

- Panjat tebing

- Balap motor atau mobil

- Menyelam (diving)

- Paralayang

6. Partisipasi dalam Penerbangan

Kematian sebagai pilot atau awak pesawat non-komersial. Penumpang pesawat komersial biasanya tetap ditanggung.

Exclusion Asuransi Jiwa Unit Link

Selain exclusion umum di atas, asuransi unit link juga memiliki ketentuan khusus terkait nilai investasi yang bisa berfluktuasi dan tidak dijamin.

Daftar Exclusion Asuransi Kendaraan

Asuransi kendaraan baik mobil maupun motor memiliki exclusion yang berbeda dengan asuransi kesehatan dan jiwa.

Exclusion Umum Asuransi Mobil

1. Penggunaan Tidak Sesuai Ketentuan

- Digunakan untuk balapan atau kompetisi

- Digunakan sebagai taksi tanpa pemberitahuan (jika polis untuk kendaraan pribadi)

- Digunakan untuk tindak kejahatan

- Dikemudikan tanpa SIM yang valid

2. Kondisi Pengemudi

- Mengemudi dalam kondisi mabuk

- Di bawah pengaruh narkoba

- Pengemudi di bawah umur

- Pengemudi tidak memiliki izin dari pemilik

3. Kerusakan Tertentu

- Keausan normal (wear and tear)

- Kerusakan mekanis atau elektrikal

- Kerusakan akibat tidak merawat kendaraan

- Kerusakan ban dan velg (kecuali akibat kecelakaan)

4. Kejadian Khusus

- Perang dan huru-hara

- Reaksi nuklir

- Gempa bumi (kecuali ada perluasan)

- Banjir (kecuali ada perluasan)

- Kendaraan hilang dengan kunci di dalam

Perbandingan Exclusion Asuransi

| Jenis Exclusion | Kesehatan | Jiwa | Kendaraan |

|---|---|---|---|

| Pre-existing Condition | Ya | Ya | Tidak |

| Bunuh Diri | Ya | Ya (periode awal) | Tidak relevan |

| Mabuk/Narkoba | Ya | Ya | Ya |

| Perang/Terorisme | Ya | Ya | Ya |

| Olahraga Ekstrem | Ya | Ya | Ya (balapan) |

| Bencana Alam | Biasanya tidak | Biasanya tidak | Perlu perluasan |

Alasan Perusahaan Menerapkan Exclusion

Exclusion bukan dibuat untuk merugikan nasabah. Ada alasan logis di balik penerapan ketentuan ini.

1. Mengendalikan Risiko

Perusahaan asuransi bekerja dengan prinsip manajemen risiko. Exclusion membantu membatasi risiko yang terlalu tinggi atau tidak dapat diprediksi sehingga premi tetap terjangkau.

2. Menghindari Moral Hazard

Moral hazard adalah kondisi di mana orang berperilaku lebih berisiko karena merasa dilindungi asuransi. Exclusion mencegah penyalahgunaan polis.

3. Menjaga Kelangsungan Perusahaan

Jika semua kondisi ditanggung tanpa batasan, klaim bisa membengkak dan membahayakan keuangan perusahaan. Ini berdampak pada semua nasabah.

4. Anti Seleksi (Adverse Selection)

Tanpa exclusion pre-existing condition, orang akan cenderung membeli asuransi hanya saat sudah sakit. Ini tidak adil bagi nasabah sehat yang membayar premi dari awal.

5. Menjaga Premi Tetap Terjangkau

Semakin luas cakupan, semakin mahal premi. Exclusion membantu menjaga keseimbangan antara manfaat dan biaya premi yang harus dibayar nasabah.

Cara Mengatasi Keterbatasan Exclusion

Exclusion memang membatasi, tapi ada beberapa cara untuk mengatasi keterbatasan tersebut.

1. Beli Rider atau Manfaat Tambahan

Beberapa exclusion bisa diatasi dengan membeli rider tambahan seperti:

- Rider maternity untuk menanggung persalinan

- Rider dental untuk perawatan gigi

- Rider olahraga ekstrem

- Rider penyakit kritis

- Perluasan bencana alam untuk asuransi kendaraan

2. Pilih Polis dengan Exclusion Minimal

Bandingkan beberapa produk asuransi dan pilih yang memiliki daftar exclusion paling sedikit atau paling sesuai dengan kebutuhan.

3. Disclosure yang Jujur

Sampaikan semua kondisi kesehatan dengan jujur saat pengajuan. Beberapa perusahaan bersedia menanggung pre-existing condition dengan premi tambahan atau waiting period lebih panjang.

4. Beli Asuransi Saat Sehat

Semakin awal membeli asuransi saat kondisi masih sehat, semakin sedikit exclusion yang berlaku. Jangan menunggu sampai ada masalah kesehatan.

5. Siapkan Dana Darurat

Untuk kondisi yang dikecualikan, siapkan dana darurat sendiri sebagai backup. Kombinasi asuransi dan tabungan memberikan perlindungan lebih lengkap.

6. Pertimbangkan Asuransi Syariah

Beberapa produk asuransi syariah memiliki ketentuan exclusion yang berbeda. Bisa menjadi alternatif jika exclusion di produk konvensional tidak sesuai.

7. Negosiasi dengan Perusahaan

Untuk kasus tertentu, negosiasi dengan perusahaan asuransi bisa dilakukan. Misalnya, menerima premi lebih tinggi untuk menanggung kondisi tertentu.

FAQ Seputar Exclusion Asuransi

Apakah pre-existing condition bisa ditanggung?

Beberapa polis menawarkan opsi menanggung pre-existing condition dengan premi lebih tinggi atau waiting period lebih panjang. Sampaikan kondisi dengan jujur saat pengajuan.

Bagaimana jika tidak tahu ada penyakit sebelum beli asuransi?

Jika penyakit benar-benar tidak diketahui dan tidak ada gejala sebelumnya, biasanya tetap ditanggung. Perusahaan akan melakukan investigasi untuk memastikan.

Apakah exclusion sama di semua perusahaan asuransi?

Tidak. Setiap perusahaan memiliki kebijakan exclusion berbeda. Bandingkan beberapa produk sebelum memutuskan.

Bisakah exclusion berubah setelah polis aktif?

Exclusion yang tercantum dalam polis umumnya tetap selama masa kontrak. Perubahan hanya bisa dilakukan saat renewal dengan persetujuan kedua pihak.

Apa yang harus dilakukan jika klaim ditolak karena exclusion?

Baca kembali polis untuk memastikan. Jika merasa penolakan tidak tepat, ajukan keberatan resmi ke perusahaan atau ke OJK jika tidak mendapat respons yang memuaskan.

Apakah asuransi perjalanan juga punya exclusion?

Ya, asuransi perjalanan memiliki exclusion seperti perjalanan ke negara konflik, aktivitas berbahaya, kondisi medis yang sudah ada, dan lainnya.

Penutup

Exclusion adalah bagian yang tidak terpisahkan dari polis asuransi dan memiliki alasan logis di baliknya. Memahami daftar exclusion sebelum membeli polis membantu menghindari kekecewaan saat klaim dan membantu memilih produk yang paling sesuai dengan kebutuhan.

Selalu baca polis dengan teliti, tanyakan hal yang tidak dipahami kepada agen atau perusahaan, dan pertimbangkan rider tambahan untuk kondisi yang dikecualikan tapi penting untuk dilindungi.