Di tengah berbagai pilihan investasi yang tersedia, deposito tetap menjadi primadona bagi masyarakat Indonesia yang mengutamakan keamanan. Berdasarkan survei, deposito masih menjadi instrumen investasi paling diminati terutama oleh investor pemula dan mereka dengan profil risiko konservatif.

Memasuki tahun 2026, persaingan antar bank dalam menawarkan suku bunga deposito semakin ketat. Bank digital mendominasi dengan bunga tinggi di atas 6-9% per tahun, sementara bank konvensional besar seperti BRI, BCA, BNI, dan Mandiri menawarkan bunga lebih moderat di kisaran 2-3,5% per tahun.

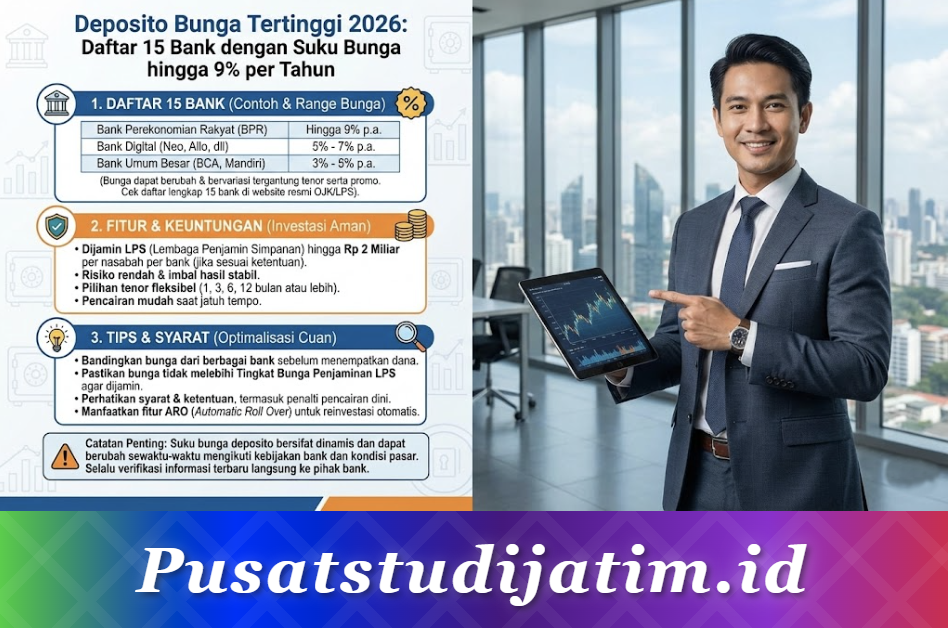

Artikel ini akan membahas daftar lengkap 15 bank dengan bunga deposito tertinggi di 2026, cara menghitung keuntungan, hingga tips memilih deposito yang tepat sesuai kebutuhan Anda.

DISCLAIMER: Suku bunga deposito dapat berubah sewaktu-waktu sesuai kebijakan bank dan kondisi pasar. Data dalam artikel ini berdasarkan informasi per Desember 2025. Selalu cek suku bunga terbaru di website resmi bank terkait sebelum membuka deposito.

Apa Itu Deposito dan Cara Kerjanya

Deposito adalah produk simpanan berjangka yang ditawarkan oleh bank dengan tingkat suku bunga lebih tinggi dibandingkan tabungan biasa. Dana yang Anda simpan akan “dikunci” selama jangka waktu tertentu (tenor) yang telah disepakati.

Cara Kerja Deposito:

Anda menyetorkan sejumlah dana ke bank dengan memilih tenor tertentu, misalnya 1, 3, 6, atau 12 bulan. Selama periode tersebut, dana tidak bisa ditarik tanpa dikenakan penalti. Sebagai imbalannya, bank memberikan bunga yang lebih tinggi dari tabungan biasa. Saat jatuh tempo, Anda menerima pokok simpanan beserta bunga yang telah disepakati.

Jenis Deposito:

Deposito Berjangka adalah jenis deposito dengan tenor tetap mulai dari 1 bulan hingga 24 bulan atau lebih. Deposito On Call adalah deposito dengan jangka waktu sangat pendek, biasanya 7-30 hari, untuk dana dalam jumlah besar. Sertifikat Deposito adalah deposito yang dapat dipindahtangankan atau dijual kepada pihak lain.

Pilihan Pembayaran Bunga:

Bunga dibayar saat jatuh tempo artinya bunga diberikan sekaligus di akhir tenor bersama pokok. Bunga dibayar bulanan artinya bunga ditransfer ke rekening tabungan setiap bulan. Bunga dibayar di muka artinya bunga diberikan di awal saat pembukaan deposito dengan nilai yang lebih kecil karena dipotong.

Faktor yang Mempengaruhi Suku Bunga Deposito 2026

Beberapa faktor yang mempengaruhi tinggi rendahnya suku bunga deposito di tahun 2026:

BI Rate (Suku Bunga Acuan Bank Indonesia)

Bank Indonesia mempertahankan BI Rate di level 4,75% pada RDG Desember 2025. Ke depan, BI membuka ruang untuk penurunan suku bunga lebih lanjut dengan proyeksi inflasi 2026 yang terkendali di 2,5% ± 1%. Jika BI Rate turun, suku bunga deposito perbankan cenderung ikut turun.

Kondisi Likuiditas Perbankan

Bank yang membutuhkan dana pihak ketiga (DPK) cenderung menawarkan bunga deposito lebih tinggi untuk menarik nasabah. Bank digital dan bank menengah biasanya lebih agresif karena sedang membangun basis nasabah.

Persaingan Antar Bank

Persaingan yang ketat antar bank, terutama bank digital, mendorong penawaran bunga deposito yang kompetitif. Bank berlomba-lomba menawarkan promo bunga tinggi untuk menarik fresh fund.

Jenis dan Ukuran Bank

Bank digital dan Bank Perkreditan Rakyat (BPR) umumnya menawarkan bunga lebih tinggi dibandingkan bank BUMN atau bank besar konvensional. Hal ini karena mereka memiliki biaya operasional lebih rendah dan strategi akuisisi nasabah yang agresif.

Tenor dan Jumlah Simpanan

Semakin panjang tenor deposito, biasanya semakin tinggi bunga yang ditawarkan. Beberapa bank juga memberikan special rate untuk simpanan dalam jumlah besar (di atas Rp1 miliar atau Rp2 miliar).

Daftar 15 Bank dengan Bunga Deposito Tertinggi 2026

Berikut daftar 15 bank yang menawarkan suku bunga deposito tertinggi berdasarkan data terkini:

| No | Nama Bank | Jenis | Bunga Tertinggi | Tenor | Min. Setoran |

|---|---|---|---|---|---|

| 1 | Bank Amar | Digital | 9,00% | 36 bulan | Rp1 juta |

| 2 | Allo Bank | Digital | 9,00% | 12 bulan | Rp1 juta |

| 3 | Krom Bank (Krom Max) | Digital | 8,25% | 12 bulan | Rp100 ribu |

| 4 | Krom Bank (Krom Flex) | Digital | 7,75% | 12 bulan | Rp100 ribu |

| 5 | Superbank | Digital | 7,50% | 12 bulan | Rp1 juta |

| 6 | Neo Commerce (Bank Neo) | Digital | 7,00% | 12 bulan | Rp1 juta |

| 7 | Bank Saqu | Digital | 6,50% | 6-12 bulan | Rp2 miliar+ |

| 8 | Bank Jago | Digital | 6,00% | 12 bulan | Rp1 juta |

| 9 | Bank Raya (Saku Jaga) | Digital | 6,00% | 24 bulan | Rp100 ribu |

| 10 | SeaBank | Digital | 5,00% | 6-12 bulan | Rp1 juta |

| 11 | Blu by BCA Digital | Digital | 4,75% | 12 bulan | Rp1 juta |

| 12 | BRI | BUMN | 3,50% | 3 bulan | Rp10 juta |

| 13 | BCA | Swasta | 3,25% | 1-12 bulan | Rp8 juta |

| 14 | BNI | BUMN | 2,75% | 12-24 bulan | Rp5 juta |

| 15 | Bank Mandiri | BUMN | 2,50% | 6-24 bulan | Rp10 juta |

Keterangan Warna:

- Hijau: Bunga tertinggi (di atas 8%)

- Putih/Abu-abu: Bunga menengah (5-8%)

- Kuning: Bank konvensional besar (2-3,5%)

Catatan Penting:

Suku bunga di atas adalah bunga tertinggi yang ditawarkan dengan syarat tertentu (tenor panjang, simpanan besar, atau promo khusus). Bunga aktual yang Anda terima bisa berbeda tergantung tenor dan jumlah simpanan. Selalu cek suku bunga terbaru di website atau aplikasi resmi bank.

Perbandingan Bank Digital vs Bank Konvensional

Sebelum memilih, pahami perbedaan karakteristik deposito di bank digital dan bank konvensional:

Bank Digital (Allo Bank, Krom, Bank Amar, dll):

Kelebihan: Bunga deposito jauh lebih tinggi mencapai 6-9% per tahun. Setoran minimal rendah mulai dari Rp100.000. Proses pembukaan mudah dan cepat melalui aplikasi. Tidak perlu ke kantor cabang. Cocok untuk investor yang mencari imbal hasil maksimal.

Kekurangan: Layanan customer service terbatas karena berbasis digital. Jaringan kantor cabang terbatas atau tidak ada. Beberapa bank digital relatif baru sehingga track record belum panjang. Promo bunga tinggi kadang hanya berlaku untuk fresh fund atau periode tertentu.

Bank Konvensional BUMN/Besar (BRI, BCA, BNI, Mandiri):

Kelebihan: Reputasi dan track record yang sudah teruji puluhan tahun. Jaringan kantor cabang dan ATM sangat luas. Layanan customer service lengkap baik offline maupun online. Cocok untuk nasabah yang mengutamakan keamanan dan kenyamanan.

Kekurangan: Bunga deposito relatif rendah hanya 2-3,5% per tahun. Setoran minimal lebih tinggi mulai dari Rp5-10 juta. Proses pembukaan bisa lebih lama terutama jika melalui kantor cabang. Kurang menarik untuk investor yang mengincar imbal hasil tinggi.

Kesimpulan:

Jika prioritas Anda adalah imbal hasil tinggi dan nyaman dengan layanan digital, bank digital adalah pilihan tepat. Jika prioritas Anda adalah keamanan, kenyamanan, dan layanan lengkap, bank konvensional besar lebih cocok.

Simulasi Keuntungan Deposito (Contoh Perhitungan)

Untuk membantu Anda memperkirakan keuntungan, berikut simulasi deposito dengan modal Rp100 juta:

Rumus Perhitungan Bunga Deposito:

Bunga Kotor = (Pokok × Suku Bunga × Tenor) ÷ 12 bulan

Pajak = Bunga Kotor × 20%

Bunga Bersih = Bunga Kotor – Pajak

Simulasi 1: Deposito di Bank Amar (Bunga 9% per tahun, Tenor 12 bulan)

Bunga Kotor = Rp100.000.000 × 9% × 12/12 = Rp9.000.000

Pajak 20% = Rp9.000.000 × 20% = Rp1.800.000

Bunga Bersih = Rp9.000.000 – Rp1.800.000 = Rp7.200.000

Total yang Diterima = Rp100.000.000 + Rp7.200.000 = Rp107.200.000

Simulasi 2: Deposito di Krom Bank (Bunga 8,25% per tahun, Tenor 12 bulan)

Bunga Kotor = Rp100.000.000 × 8,25% × 12/12 = Rp8.250.000

Pajak 20% = Rp8.250.000 × 20% = Rp1.650.000

Bunga Bersih = Rp8.250.000 – Rp1.650.000 = Rp6.600.000

Total yang Diterima = Rp100.000.000 + Rp6.600.000 = Rp106.600.000

Simulasi 3: Deposito di BRI (Bunga 3,5% per tahun, Tenor 12 bulan)

Bunga Kotor = Rp100.000.000 × 3,5% × 12/12 = Rp3.500.000

Pajak 20% = Rp3.500.000 × 20% = Rp700.000

Bunga Bersih = Rp3.500.000 – Rp700.000 = Rp2.800.000

Total yang Diterima = Rp100.000.000 + Rp2.800.000 = Rp102.800.000

Perbandingan Keuntungan:

Dengan modal Rp100 juta dan tenor 12 bulan, selisih bunga bersih antara Bank Amar (9%) dan BRI (3,5%) mencapai Rp4.400.000. Perbedaan ini cukup signifikan dan bisa menjadi pertimbangan dalam memilih bank.

Syarat dan Cara Buka Deposito

Syarat Umum Membuka Deposito:

Warga Negara Indonesia (WNI) atau WNA dengan KITAS/KITAP. Memiliki e-KTP yang masih berlaku. Berusia minimal 17 tahun atau sudah menikah (cakap hukum). Memiliki rekening tabungan induk di bank yang bersangkutan. NPWP (untuk deposito di atas jumlah tertentu).

Cara Buka Deposito di Bank Digital:

Langkah pertama adalah download aplikasi bank digital yang dipilih dari App Store atau Play Store. Langkah kedua, lakukan registrasi akun dengan mengisi data diri dan upload foto KTP. Langkah ketiga, lakukan verifikasi identitas melalui video call atau biometrik (wajah/sidik jari). Langkah keempat, buka rekening tabungan terlebih dahulu jika belum punya. Langkah kelima, setelah rekening aktif, pilih menu deposito dan tentukan tenor serta jumlah simpanan. Langkah keenam, transfer dana ke rekening tabungan lalu pindahkan ke deposito. Langkah ketujuh, konfirmasi pembukaan deposito dan simpan bukti transaksi.

Cara Buka Deposito di Bank Konvensional:

Langkah pertama adalah kunjungi kantor cabang bank terdekat atau akses melalui mobile/internet banking. Langkah kedua, bawa dokumen yang diperlukan yaitu KTP asli dan fotokopi serta NPWP jika ada. Langkah ketiga, isi formulir pembukaan deposito yang disediakan petugas. Langkah keempat, serahkan dana setoran awal minimal sesuai ketentuan bank. Langkah kelima, pilih tenor dan jenis pembayaran bunga yang diinginkan. Langkah keenam, terima bilyet deposito atau konfirmasi digital sebagai bukti kepemilikan.

Tips Memilih Deposito yang Tepat

1. Pastikan Bank Terdaftar dan Diawasi OJK

Sebelum membuka deposito, pastikan bank tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Cek di website resmi OJK untuk memastikan legalitasnya.

2. Perhatikan Batas Penjaminan LPS

Lembaga Penjamin Simpanan (LPS) menjamin simpanan nasabah dengan syarat suku bunga tidak melebihi tingkat bunga penjaminan LPS. Per Desember 2025, tingkat bunga penjaminan LPS untuk bank umum adalah 5,50% per tahun dan untuk BPR adalah 8,00% per tahun. Jika bunga deposito melebihi batas ini, simpanan Anda tidak dijamin LPS jika bank bermasalah.

3. Sesuaikan Tenor dengan Kebutuhan

Pilih tenor yang sesuai dengan rencana keuangan Anda. Jika dana mungkin dibutuhkan dalam waktu dekat, pilih tenor pendek (1-3 bulan). Jika dana bisa dikunci lama, tenor panjang (12-36 bulan) biasanya memberikan bunga lebih tinggi.

4. Gunakan Strategi Laddering

Jangan menaruh semua dana di satu deposito. Bagi menjadi beberapa deposito dengan tenor berbeda (misalnya 1, 3, 6, dan 12 bulan). Strategi ini menjaga likuiditas sekaligus memaksimalkan bunga.

5. Perhatikan Ketentuan Pencairan Dini

Pahami konsekuensi jika Anda mencairkan deposito sebelum jatuh tempo. Beberapa bank menghapus bunga berjalan, ada yang mengenakan penalti, bahkan ada yang menghapus seluruh bunga yang sudah berjalan.

6. Cek Promo dan Syarat Khusus

Beberapa bank menawarkan bunga tinggi dengan syarat tertentu seperti fresh fund (dana baru dari luar bank), minimal simpanan tertentu, atau periode promo terbatas. Pastikan Anda memenuhi syarat tersebut.

Risiko dan Hal yang Perlu Diperhatikan

Risiko Likuiditas

Dana deposito tidak bisa ditarik sewaktu-waktu tanpa penalti. Pastikan Anda tidak menempatkan dana darurat di deposito. Sisihkan dana likuid di tabungan untuk kebutuhan mendadak.

Risiko Suku Bunga

Jika suku bunga pasar naik setelah Anda membuka deposito, Anda “terkunci” di bunga yang lebih rendah. Sebaliknya, jika suku bunga turun, deposito yang sudah dibuka tetap menikmati bunga tinggi.

Pajak Penghasilan (PPh) Final

Bunga deposito dikenakan PPh Final sebesar 20% untuk simpanan di atas Rp7.500.000. Pajak ini dipotong langsung oleh bank sehingga bunga yang Anda terima sudah bersih.

Batas Penjaminan LPS

LPS menjamin simpanan maksimal Rp2 miliar per nasabah per bank. Jika Anda memiliki dana lebih dari Rp2 miliar, pertimbangkan untuk menyebar ke beberapa bank agar semuanya terjamin.

Syarat Simpanan Layak Jamin LPS:

Simpanan tercatat dalam pembukuan bank. Tingkat bunga simpanan tidak melebihi tingkat bunga penjaminan LPS. Nasabah tidak terindikasi melakukan tindak pidana di bidang perbankan.

Inflasi

Pastikan bunga deposito bersih setelah pajak masih lebih tinggi dari inflasi agar nilai riil uang Anda tidak tergerus. Dengan proyeksi inflasi 2026 di 2,5%, deposito dengan bunga bersih di atas 2,5% masih memberikan keuntungan riil.

Link Resmi untuk Cek Suku Bunga Deposito

Selalu cek suku bunga terbaru di website resmi bank:

Bank Digital:

Allo Bank: allobank.com

Krom Bank: krombank.com

Bank Amar: amarbank.co.id

Bank Jago: jfranciscoago.co.id

SeaBank: seabank.co.id

Bank Raya: bankraya.co.id

Blu by BCA: blubybcadigital.id

Bank Konvensional:

BRI: bri.co.id

BCA: bca.co.id

BNI: bni.co.id

Bank Mandiri: bankmandiri.co.id

Lembaga Pengawas:

OJK (Otoritas Jasa Keuangan): ojk.go.id

LPS (Lembaga Penjamin Simpanan): lps.go.id

Tingkat Bunga Penjaminan LPS: lps.go.id/tingkat-bunga-penjaminan

Penutup

Memilih deposito dengan bunga tertinggi memang menggiurkan, namun jangan hanya terpaku pada angka bunga semata. Pertimbangkan juga keamanan, reputasi bank, batas penjaminan LPS, dan kesesuaian dengan kebutuhan finansial Anda.

Di tahun 2026, bank digital seperti Bank Amar, Allo Bank, dan Krom Bank menawarkan bunga deposito tertinggi hingga 9% per tahun. Namun, pastikan suku bunga tersebut masih dalam batas penjaminan LPS agar simpanan Anda tetap aman.

Untuk nasabah yang mengutamakan kenyamanan dan layanan lengkap, bank konvensional besar seperti BRI, BCA, BNI, dan Mandiri tetap menjadi pilihan solid meski dengan bunga lebih rendah. Sesuaikan pilihan dengan profil risiko dan tujuan keuangan Anda!