Telat bayar pinjol satu hari saja langsung kena denda? Banyak peminjam yang panik karena khawatir denda akan terus membengkak hingga mencekik. Padahal OJK sudah mengatur batas maksimal denda dan bunga yang boleh dikenakan oleh pinjol legal.

Mengetahui aturan resmi OJK sangat penting agar kamu tidak mudah diintimidasi oleh penagih atau terjebak pinjol ilegal yang mengenakan denda selangit. Dengan memahami hak-hakmu sebagai konsumen, kamu bisa lebih tenang menghadapi situasi keterlambatan pembayaran.

Nah, artikel ini akan membahas lengkap denda telat bayar pinjol 2026 berdasarkan aturan OJK terbaru, mulai dari batas maksimal, cara menghitung, hingga apa yang harus dilakukan jika tidak mampu membayar.

Apa Itu Denda Pinjol?

Memahami konsep denda keterlambatan pada pinjaman online.

Pengertian Denda Pinjol

Denda pinjol adalah biaya tambahan yang dikenakan kepada peminjam karena tidak membayar cicilan sesuai tanggal jatuh tempo yang disepakati. Denda ini merupakan bentuk kompensasi bagi pemberi pinjaman atas keterlambatan pengembalian dana.

Denda berbeda dengan bunga pinjaman yang sudah ditetapkan sejak awal pengajuan.

Komponen Biaya Pinjol

Yang harus dibayar peminjam:

- Pokok pinjaman: Dana yang dipinjam

- Bunga pinjaman: Biaya penggunaan dana (ditetapkan di awal)

- Biaya layanan/admin: Potongan saat pencairan

- Denda keterlambatan: Dikenakan jika telat bayar

Kapan Denda Mulai Berlaku?

Timing pengenaan:

- Denda dihitung sejak hari pertama setelah tanggal jatuh tempo

- Biasanya dihitung per hari keterlambatan

- Akumulasi denda bertambah setiap hari sampai dilunasi

- Beberapa pinjol memberi grace period 1-3 hari

Aturan OJK Terbaru tentang Denda Pinjol

Regulasi resmi yang mengatur denda pinjaman online.

Dasar Hukum

Payung regulasi:

- POJK No. 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi

- SEOJK tentang Pelaksanaan Layanan Pendanaan Bersama

- Peraturan OJK tentang Perlindungan Konsumen Sektor Jasa Keuangan

Ketentuan Utama dari OJK

Aturan yang berlaku:

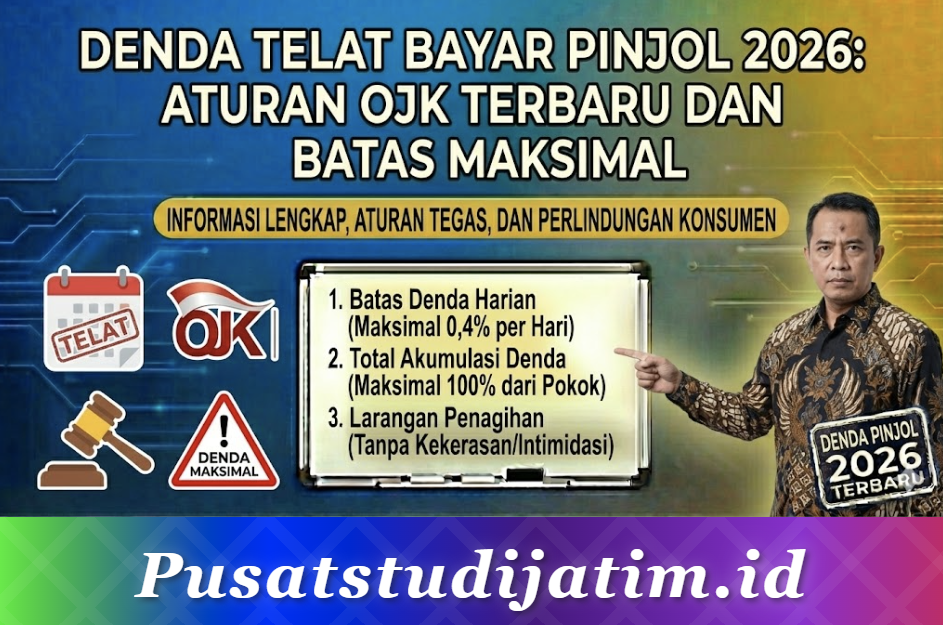

- Total biaya pinjaman (bunga + biaya lain) maksimal 0,4% per hari

- Total pengembalian maksimal 100% dari pokok pinjaman

- Artinya jika pinjam Rp1.000.000, maksimal bayar Rp2.000.000 (pokok + semua biaya)

- Denda termasuk dalam komponen biaya yang dibatasi

Maksud Aturan 100%

Penjelasan sederhana:

- Jika pinjam Rp1.000.000

- Maksimal total yang wajib dikembalikan adalah Rp2.000.000

- Termasuk pokok, bunga, admin, dan denda

- Lebih dari itu melanggar aturan OJK

Berlaku untuk Pinjol Terdaftar OJK

Cakupan aturan:

- Aturan ini hanya mengikat pinjol yang terdaftar dan berizin OJK

- Pinjol ilegal tidak tunduk pada aturan ini

- Selalu cek legalitas pinjol di website OJK sebelum mengajukan

Batas Maksimal Denda dan Bunga

Batasan yang ditetapkan OJK untuk melindungi konsumen.

Batas Bunga Harian

Ketentuan bunga:

- Maksimal 0,4% per hari dari pokok pinjaman

- Termasuk semua biaya (bunga, admin, denda)

- Untuk pinjaman tenor di bawah 1 tahun

- Dihitung dari total outstanding pinjaman

Batas Total Pengembalian

Plafon maksimal:

- Total pengembalian maksimal 100% dari pokok pinjaman

- Contoh: Pinjam Rp500.000, maksimal bayar Rp1.000.000

- Setelah mencapai batas ini, tidak boleh ada tambahan biaya lagi

- Berlaku untuk bunga, denda, dan biaya lainnya

Tabel Simulasi Batas Maksimal

| Pokok Pinjaman | Maks Bunga+Denda (100%) | Maks Total Bayar |

|---|---|---|

| Rp500.000 | Rp500.000 | Rp1.000.000 |

| Rp1.000.000 | Rp1.000.000 | Rp2.000.000 |

| Rp2.000.000 | Rp2.000.000 | Rp4.000.000 |

| Rp5.000.000 | Rp5.000.000 | Rp10.000.000 |

Catatan: Tabel di atas adalah batas maksimal menurut OJK. Pinjol legal tidak boleh menagih melebihi angka ini.

Cara Menghitung Denda Pinjol

Metode perhitungan denda keterlambatan.

Rumus Umum Denda

Cara hitung:

- Denda per hari = Pokok pinjaman x Persentase denda harian

- Contoh: Rp1.000.000 x 0,4% = Rp4.000 per hari

- Total denda = Denda per hari x Jumlah hari keterlambatan

Contoh Perhitungan

Simulasi kasus:

- Pokok pinjaman: Rp1.000.000

- Bunga + biaya awal: Rp200.000 (20%)

- Total tagihan jatuh tempo: Rp1.200.000

- Telat 10 hari dengan denda 0,4%/hari

- Denda: Rp1.000.000 x 0,4% x 10 = Rp40.000

- Total bayar: Rp1.200.000 + Rp40.000 = Rp1.240.000

Perhitungan dengan Batas Maksimal

Jika sudah mendekati limit:

- Pokok: Rp1.000.000

- Bunga + biaya sudah Rp800.000

- Sisa kuota biaya: Rp200.000 (untuk mencapai 100%)

- Denda maksimal yang bisa dikenakan: Rp200.000

- Setelah itu tidak boleh ada tambahan lagi

Perhatikan Cara Hitung Setiap Pinjol

Variasi antar platform:

- Beberapa pinjol menghitung denda dari pokok

- Ada yang menghitung dari total tagihan

- Persentase denda bervariasi (0,1% – 0,4%/hari)

- Selalu baca ketentuan di aplikasi sebelum pinjam

Perbedaan Denda Pinjol Legal vs Ilegal

Mengenali ciri denda dari pinjol resmi dan tidak resmi.

Denda Pinjol Legal (Terdaftar OJK)

Karakteristik:

- Denda maksimal sesuai aturan OJK (0,4%/hari)

- Total biaya tidak melebihi 100% dari pokok

- Transparan dan tercantum di perjanjian

- Penagihan sesuai etika (jam kerja, tanpa intimidasi)

- Ada channel pengaduan resmi

Denda Pinjol Ilegal

Karakteristik berbahaya:

- Denda bisa lebih dari 1% per hari

- Total tagihan bisa berkali lipat dari pokok

- Bunga berbunga tanpa batas

- Penagihan dengan intimidasi dan teror

- Menyebar data pribadi ke kontak

- Tidak ada perlindungan hukum

Cara Mengecek Legalitas Pinjol

Langkah verifikasi:

- Kunjungi website ojk.go.id

- Cari menu “Fintech Lending” atau “Pinjol Terdaftar”

- Ketik nama pinjol yang ingin dicek

- Pastikan statusnya “Berizin” bukan hanya “Terdaftar”

- Atau hubungi call center OJK di 157

Jika Terjebak Pinjol Ilegal

Yang harus dilakukan:

- Jangan bayar jika denda sudah tidak masuk akal

- Laporkan ke OJK dan kepolisian

- Abaikan teror dan intimidasi

- Ganti nomor HP jika perlu

- Jangan pinjam dari pinjol ilegal lagi

Apa yang Terjadi Jika Telat Bayar?

Konsekuensi keterlambatan pembayaran pinjol.

Hari Pertama Telat

Dampak awal:

- Denda mulai dihitung

- Notifikasi reminder dari aplikasi

- Status pinjaman berubah jadi “Overdue”

- Skor kredit mulai terpengaruh

1-30 Hari Keterlambatan

Periode awal:

- Denda terus bertambah setiap hari

- Penagihan via telepon dan SMS intensif

- Reminder di aplikasi semakin sering

- Laporan ke SLIK OJK sebagai kredit kurang lancar

31-90 Hari Keterlambatan

Periode lanjutan:

- Denda sudah cukup besar (namun tetap ada batas)

- Penagihan mungkin dialihkan ke pihak ketiga (debt collector)

- Status kredit memburuk di SLIK

- Akses pinjaman di platform lain bisa terhambat

Lebih dari 90 Hari

Dampak serius:

- Status kredit macet (kolektibilitas 5) di SLIK

- Sulit mengajukan kredit di bank atau pinjol lain

- Kemungkinan somasi atau tindakan hukum (jarang terjadi untuk nominal kecil)

- Catatan buruk bertahan hingga 5 tahun setelah pelunasan

Apakah Bisa Dipenjara?

Fakta hukum:

- Tidak bayar pinjol adalah perdata, bukan pidana

- Tidak bisa dipenjara hanya karena tidak bayar utang

- Kecuali ada unsur penipuan (data palsu, identitas palsu)

- Jangan takut dengan ancaman penjara dari penagih

Hak Konsumen Terkait Denda

Perlindungan yang dimiliki peminjam menurut regulasi.

Hak Mengetahui Rincian Denda

Transparansi:

- Berhak tahu berapa persentase denda per hari

- Berhak mendapat rincian perhitungan denda

- Berhak tahu total tagihan terkini

- Informasi harus tersedia di aplikasi

Hak Tidak Ditagih Melebihi Batas

Perlindungan OJK:

- Tidak boleh ditagih melebihi 100% dari pokok

- Berhak menolak jika tagihan sudah melebihi batas

- Berhak melapor ke OJK jika ada pelanggaran

- Pinjol wajib menghentikan penagihan setelah batas tercapai

Hak Mendapat Penagihan Beretika

Etika penagihan:

- Penagihan hanya boleh di jam 08.00-20.00

- Tidak boleh menggunakan kata-kata kasar atau mengancam

- Tidak boleh menyebar data ke pihak lain

- Tidak boleh menghubungi kontak darurat untuk mempermalukan

Hak Mengajukan Keberatan

Jalur komplain:

- Berhak komplain jika merasa denda tidak sesuai

- Bisa mengajukan keberatan ke customer service pinjol

- Bisa melapor ke OJK jika tidak ditanggapi

- Bisa melaporkan ke YLKI untuk advokasi

Cara Melapor ke OJK

Channel pengaduan:

- Telepon: 157

- WhatsApp: 081 157 157 157

- Email: konsumen@ojk.go.id

- Website: konsumen.ojk.go.id

- Siapkan bukti-bukti (screenshot, rekaman, dll)

Cara Menghindari Denda Pinjol

Strategi agar tidak terkena denda keterlambatan.

1. Set Reminder Sebelum Jatuh Tempo

Pengingat:

- Pasang alarm 3 hari sebelum jatuh tempo

- Gunakan kalender HP dengan notifikasi

- Catat semua tanggal jatuh tempo di satu tempat

- Siapkan dana sebelum hari H

2. Aktifkan Auto-Debit

Otomatisasi:

- Hubungkan rekening dengan aplikasi pinjol

- Aktifkan fitur auto-debit jika tersedia

- Pastikan saldo cukup di tanggal jatuh tempo

- Hindari gagal debit karena saldo kosong

3. Bayar Sebelum Jatuh Tempo

Lebih awal lebih baik:

- Jangan tunggu hingga hari terakhir

- Bayar begitu punya dana

- Antisipasi kendala teknis saat pembayaran

- Beberapa pinjol memberi diskon pelunasan dini

4. Pinjam Sesuai Kemampuan Bayar

Perencanaan:

- Hitung kemampuan bayar sebelum pinjam

- Cicilan maksimal 30% dari penghasilan

- Jangan pinjam untuk hal konsumtif

- Siapkan dana darurat untuk pembayaran

5. Hindari Gali Lubang Tutup Lubang

Jebakan berbahaya:

- Jangan pinjam di pinjol lain untuk bayar pinjol sebelumnya

- Akan membuat utang semakin menumpuk

- Denda dari berbagai pinjol akan membebani

- Lebih baik negosiasi dengan satu pinjol

Apa yang Dilakukan Jika Tidak Mampu Bayar?

Langkah-langkah ketika mengalami kesulitan pembayaran.

1. Jangan Kabur atau Menghindar

Sikap yang benar:

- Tetap komunikasi dengan pinjol

- Jangan blokir nomor penagih

- Menghindari hanya akan memperburuk situasi

- Tunjukkan itikad baik untuk menyelesaikan

2. Hubungi Customer Service

Komunikasi proaktif:

- Jelaskan kondisi keuanganmu

- Sampaikan kesulitan yang dialami

- Tanyakan opsi keringanan atau restrukturisasi

- Minta perpanjangan waktu jika memungkinkan

3. Negosiasi Keringanan

Opsi yang bisa diminta:

- Penghapusan atau pengurangan denda

- Perpanjangan tenor pembayaran

- Cicilan lebih kecil dengan tenor lebih panjang

- Diskon pelunasan (potong bunga/denda)

4. Minta Surat Perjanjian Baru

Dokumentasi:

- Jika dapat keringanan, minta perjanjian tertulis

- Simpan bukti kesepakatan baru

- Pastikan ada tanda tangan atau konfirmasi resmi

- Jadikan pegangan jika ada masalah di kemudian hari

5. Prioritaskan Pelunasan

Strategi pembayaran:

- Lunasi pinjol dengan bunga/denda tertinggi dulu

- Jika punya banyak pinjaman, buat prioritas

- Alokasikan dana untuk pelunasan

- Kurangi pengeluaran tidak penting sementara waktu

6. Cari Sumber Dana Alternatif

Opsi lain:

- Pinjam ke keluarga atau teman (tanpa bunga)

- Jual barang yang tidak terpakai

- Cari penghasilan tambahan

- Hindari pinjam ke pinjol lain (gali lubang tutup lubang)

7. Konsultasi ke Lembaga Bantuan

Jika kondisi parah:

- Konsultasi ke YLKI (Yayasan Lembaga Konsumen Indonesia)

- Hubungi OJK untuk mediasi

- Cari bantuan hukum gratis (LBH)

- Jangan hadapi sendiri jika sudah overwhelmed

FAQ

Berapa denda telat bayar pinjol per hari?

Menurut aturan OJK, maksimal denda dan bunga pinjol adalah 0,4% per hari dari pokok pinjaman. Jadi jika pinjam Rp1.000.000, denda maksimal Rp4.000 per hari. Namun total semua biaya tidak boleh melebihi 100% dari pokok pinjaman.

Apa batas maksimal total tagihan pinjol menurut OJK?

OJK menetapkan total pengembalian maksimal 100% dari pokok pinjaman. Artinya jika pinjam Rp1.000.000, maksimal yang wajib dibayar adalah Rp2.000.000 (pokok + bunga + denda + biaya lain). Lebih dari itu melanggar aturan OJK.

Apakah bisa dipenjara jika tidak bayar pinjol?

Tidak. Tidak membayar utang pinjol adalah masalah perdata, bukan pidana. Kamu tidak bisa dipenjara hanya karena tidak bayar utang, kecuali ada unsur penipuan seperti menggunakan data atau identitas palsu saat mengajukan pinjaman.

Bagaimana cara menghitung denda pinjol?

Rumusnya adalah: Pokok pinjaman x Persentase denda harian x Jumlah hari telat. Contoh: Rp1.000.000 x 0,4% x 10 hari = Rp40.000. Namun ingat bahwa total denda + bunga tidak boleh melebihi 100% dari pokok.

Apa yang terjadi jika telat bayar pinjol lebih dari 90 hari?

Status kredit akan menjadi macet (kolektibilitas 5) di SLIK OJK. Ini akan mempengaruhi kemampuanmu mengajukan kredit di bank atau pinjol lain. Catatan ini bertahan hingga 5 tahun setelah pelunasan.

Bagaimana cara negosiasi denda dengan pinjol?

Hubungi customer service pinjol, jelaskan kondisi keuanganmu, dan minta opsi keringanan seperti penghapusan denda, perpanjangan tenor, atau diskon pelunasan. Banyak pinjol bersedia bernegosiasi daripada tidak dibayar sama sekali.

Apakah pinjol legal boleh menyebar data ke kontak?

Tidak boleh. Menurut aturan OJK, pinjol legal tidak boleh menyebarkan data atau menghubungi kontak darurat untuk mempermalukan peminjam. Jika ini terjadi, kamu bisa melapor ke OJK di nomor 157 atau WhatsApp 081 157 157 157.

Apa bedanya denda pinjol legal dan ilegal?

Pinjol legal mengikuti aturan OJK (denda maksimal 0,4%/hari, total biaya maksimal 100%). Pinjol ilegal tidak terikat aturan ini, bisa mengenakan denda sangat tinggi, bunga berbunga, dan penagihan dengan intimidasi. Selalu cek legalitas pinjol di ojk.go.id.

Penutup

Denda telat bayar pinjol memang bisa membebani, tapi dengan mengetahui aturan OJK kamu tidak perlu panik berlebihan. Ingat bahwa total biaya yang boleh ditagih maksimal 100% dari pokok pinjaman, dan penagihan harus dilakukan secara beretika.

Langkah terbaik adalah selalu bayar tepat waktu dan pinjam sesuai kemampuan. Jika terlanjur kesulitan, segera komunikasi dengan pinjol untuk negosiasi keringanan. Pastikan juga hanya menggunakan pinjol yang terdaftar dan berizin OJK agar hak-hakmu sebagai konsumen terlindungi. Semoga informasi ini bermanfaat!