Kondisi ekonomi yang tidak menentu di tahun 2026 seringkali memaksa seseorang menghadapi situasi finansial yang sulit, termasuk risiko gagal bayar (galbay) pada aplikasi pinjaman online. Fenomena ini bukanlah hal baru, namun regulasi yang semakin ketat dari Otoritas Jasa Keuangan (OJK) kini memberikan perlindungan lebih bagi debitur yang beritikad baik. Banyak peminjam yang belum mengetahui bahwa cara ajukan keringanan pinjol sebenarnya merupakan hak nasabah yang dijamin oleh aturan perbankan, asalkan dilakukan melalui prosedur yang benar.

Menghindari tagihan atau memblokir nomor penagih bukanlah solusi jangka panjang, melainkan justru memperburuk skor kredit di Sistem Layanan Informasi Keuangan (SLIK). Langkah paling bijak adalah menghadapi situasi tersebut dengan mengajukan restrukturisasi kredit secara resmi. Artikel ini akan membahas tuntas bagaimana langkah strategis, syarat dokumen, hingga cara negosiasi yang efektif agar permohonan keringanan disetujui oleh pihak penyedia jasa pinjaman.

Quick Answer: Bisakah Mengajukan Keringanan Pinjol?

Singkatnya, bisa. Proses ini disebut Restrukturisasi Kredit. Peminjam dapat mengajukan keringanan berupa perpanjangan tenor (jangka waktu), pengurangan bunga dan denda, atau penundaan pembayaran sementara. Syarat utamanya adalah peminjam harus kooperatif, memiliki bukti penurunan kemampuan bayar (seperti surat PHK atau sakit), dan pinjaman tersebut berasal dari Fintech Lending yang Legal OJK.

Memahami Konsep Restrukturisasi Kredit Pinjol

Banyak kesalahpahaman yang beredar bahwa mengajukan keringanan berarti utang akan dianggap lunas atau dihapuskan begitu saja. Faktanya, restrukturisasi kredit adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Hal ini diatur dalam POJK (Peraturan Otoritas Jasa Keuangan) yang mewajibkan lembaga jasa keuangan untuk membantu nasabah yang terdampak kondisi tertentu.

Tujuannya adalah win-win solution. Pihak pinjol tetap mendapatkan kembali dana pokok yang dipinjamkan, sementara nasabah mendapatkan ruang napas untuk melunasi kewajiban tanpa tercekik bunga berbunga. Jadi, opsi ini sangat disarankan daripada membiarkan status kredit menjadi “Macet” yang akan mematikan akses keuangan nasabah di masa depan.Syarat Mengajukan Keringanan Utang di 2026

Pengajuan keringanan tidak akan disetujui begitu saja tanpa dasar yang kuat. Perusahaan pembiayaan membutuhkan bukti konkret bahwa nasabah memang memiliki niat membayar namun kemampuan finansialnya sedang menurun.

Berikut adalah beberapa dokumen dan syarat yang umumnya diminta:

- Surat Permohonan Keringanan: Berisi identitas diri, total utang, alasan keterlambatan, dan skema pembayaran yang disanggupi.

- Bukti Kondisi Finansial: Seperti surat pemutusan hubungan kerja (PHK), surat keterangan sakit dari rumah sakit, atau bukti kebangkrutan usaha.

- Identitas Diri: KTP dan foto diri terbaru.

- Riwayat Pembayaran: Bukti bahwa sebelumnya nasabah memiliki riwayat pembayaran yang cukup baik (opsional tapi membantu).

Penting untuk dicatat bahwa itikad baik adalah kunci. Jangan menunggu hingga debt collector datang ke rumah baru mengajukan opsi ini. Lakukan inisiatif menghubungi pihak aplikasi sebelum tanggal jatuh tempo atau segera setelah menyadari ketidaksanggupan bayar.

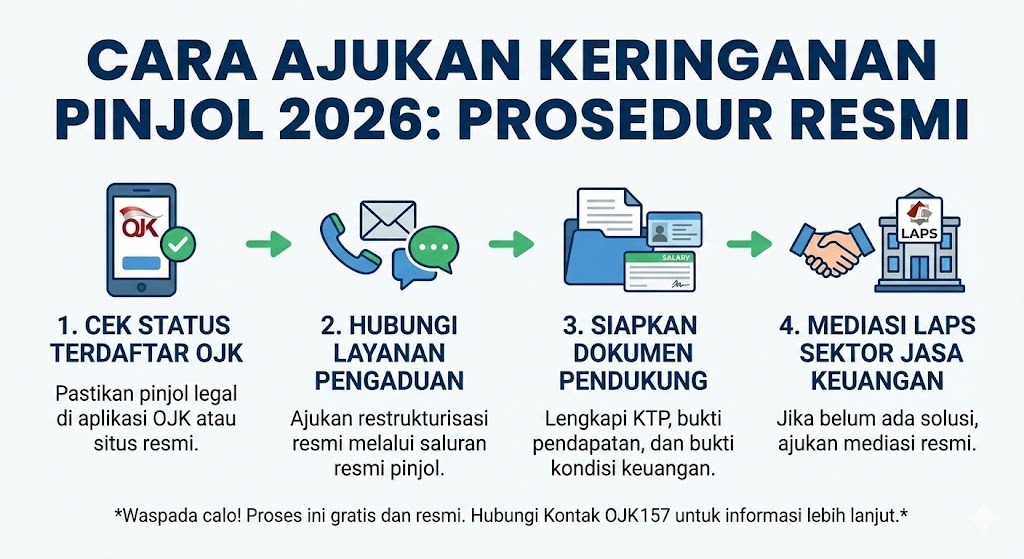

Cara Cek Legalitas Pinjol di OJK

Sebelum melangkah ke proses negosiasi, status legalitas aplikasi pinjaman harus dipastikan terlebih dahulu. Mengapa ini penting? Karena pinjol ilegal tidak tunduk pada aturan OJK dan biasanya tidak memiliki mekanisme restrukturisasi yang manusiawi. Mereka cenderung menggunakan intimidasi daripada negosiasi.

Langkah verifikasi dapat dilakukan melalui:

- Website OJK: Mengunjungi www.ojk.go.id dan memeriksa daftar penyelenggara fintech lending berizin.

- WhatsApp OJK: Menyimpan nomor resmi OJK 081-157-157-157, kemudian mengetik nama aplikasi pinjol yang ingin dicek.

- Telepon Kontak 157: Menghubungi layanan konsumen OJK untuk konfirmasi langsung.

Jika ternyata aplikasi tersebut ilegal, fokus utama bukan lagi restrukturisasi, melainkan pelaporan ke Satgas PASTI (Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal) dan mengamankan data pribadi.

Prosedur Pengajuan Keringanan Langkah demi Langkah

Setelah dokumen siap dan legalitas terkonfirmasi, berikut adalah prosedur resmi yang bisa ditempuh nasabah di tahun 2026:

1. Hubungi Layanan Pelanggan Resmi (Customer Service)

Jangan bernegosiasi dengan Desk Collection (penagih via telepon) yang nadanya kasar atau mengancam. Carilah kontak email resmi atau nomor telepon kantor pusat yang tertera di aplikasi atau website perusahaan. Kirimkan email formal dengan subjek “Permohonan Restrukturisasi Kredit – [Nama Nasabah]”.

2. Sampaikan Kondisi dengan Jujur dan Sopan

Jelaskan kronologi mengapa pembayaran terkendala. Gunakan bahasa yang sopan namun tegas. Hindari membuat janji palsu (misal: “Besok pasti saya bayar”) jika dananya memang belum ada. Katakan nominal kemampuan bayar yang realistis setiap bulannya.

3. Tawarkan Skema Pembayaran Baru

Inisiatif harus datang dari nasabah. Contoh tawaran yang bisa diajukan: “Saya sanggup membayar pokok utang saja dengan dicicil selama 6 bulan ke depan, mohon agar bunga dan denda berjalan dihentikan.” Negosiasi ini mungkin akan berlangsung alot, namun tetaplah pada kemampuan bayar yang dimiliki.

4. Simpan Bukti Kesepakatan

Jika pihak pinjol menyetujui keringanan, mintalah bukti tertulis atau surat perjanjian baru secara digital. Jangan pernah mentransfer uang tanpa adanya konfirmasi perubahan status tagihan di aplikasi atau surat resmi. Hal ini untuk menghindari klaim sepihak di kemudian hari bahwa utang belum lunas.

Perbedaan Penanganan Pinjol Legal vs Ilegal

Memahami perbedaan karakter antara platform legal dan ilegal akan membantu nasabah menentukan strategi penyelesaian masalah.

| Aspek | ✅ Pinjol Legal (OJK) | ❌ Pinjol Ilegal |

|---|---|---|

| Bunga & Denda | Transparan, maksimal total denda 100% dari pokok. | Tidak masuk akal, bunga berbunga tanpa batas. |

| Cara Penagihan | Sesuai kode etik, tidak boleh mempermalukan. | Teror, sebar data (sebar data), intimidasi kontak darurat. |

| Peluang Keringanan | Tersedia (Rescheduling, Reconditioning, Restructuring). | Hampir mustahil, fokus memeras korban. |

| Pelaporan | Masuk SLIK OJK (Checking BI). | Tidak tercatat di sistem negara. |

Pertanyaan Umum (FAQ)

Berikut adalah beberapa pertanyaan yang sering muncul terkait proses keringanan utang:

Apakah mengajukan keringanan akan merusak nama di BI Checking (SLIK)?

Ya, status kredit (kolektabilitas) akan tercatat. Namun, status “Dalam Restrukturisasi” jauh lebih baik daripada status “Macet” atau “Write Off” (Hapus Buku). Setelah lunas, status akan kembali bersih/lancar.

Apakah debt collector lapangan masih akan datang setelah restrukturisasi disetujui?

Seharusnya tidak. Jika kesepakatan resmi sudah terjalin dan nasabah membayar sesuai jadwal baru, penagihan lapangan harus dihentikan. Jika masih datang, tunjukkan bukti surat kesepakatan tersebut.

Apa yang harus dilakukan jika pengajuan keringanan ditolak?

Jangan panik. Cobalah untuk meminta mediasi melalui Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK) atau lapor ke layanan konsumen OJK jika penolakan dirasa tidak wajar padahal kondisi nasabah benar-benar kritis.

Kesimpulan

Mengajukan keringanan pinjol di tahun 2026 bukanlah hal yang memalukan, melainkan langkah tanggung jawab untuk menyelesaikan kewajiban finansial. Kunci keberhasilannya terletak pada komunikasi yang terbuka dengan pihak pemberi pinjaman legal dan disiplin dalam menaati skema pembayaran baru yang disepakati.

Hindari “Gali Lubang Tutup Lubang” dengan mengambil pinjaman baru untuk membayar utang lama, karena hal itu hanya menunda masalah. Fokuslah pada satu penyelesaian restrukturisasi dan perbaiki arus kas perlahan.