Laporan kasus pinjaman online (pinjol) ilegal terus meningkat dalam beberapa tahun terakhir. Ribuan korban mengalami teror dari debt collector yang menggunakan cara-cara intimidatif mulai dari penyebaran data kontak ke seluruh nomor telepon di ponsel, ancaman verbal, hingga fitnah melalui pesan berantai ke keluarga dan rekan kerja.

Anehnya, banyak korban awalnya menyangka aplikasi yang digunakan aman hanya karena tampilan interface-nya terlihat profesional dan rapi. Padahal, modus operandi pinjol ilegal terus berkembang mengikuti pola digital yang semakin canggih, membuat masyarakat awam sulit membedakan mana yang legal dan mana yang bodong.

Nah, untuk menghindari jebakan serupa, penting memahami definisi, ciri-ciri, bahaya, dan langkah konkret melaporkan pinjol ilegal ke pihak berwenang. Berikut penjelasan lengkap yang mengacu pada regulasi Otoritas Jasa Keuangan (OJK) dan data terkini dari Satuan Tugas Penanganan Aktivitas Keuangan Tanpa Izin (Satgas PASTI).

DISCLAIMER PENTING:

- Informasi mengacu pada regulasi OJK dan Kominfo terbaru yang dapat berubah sewaktu-waktu

- Artikel ini bertujuan edukasi, bukan promosi layanan keuangan

- Data pemblokiran dan penindakan dapat berubah mengikuti operasi regulator

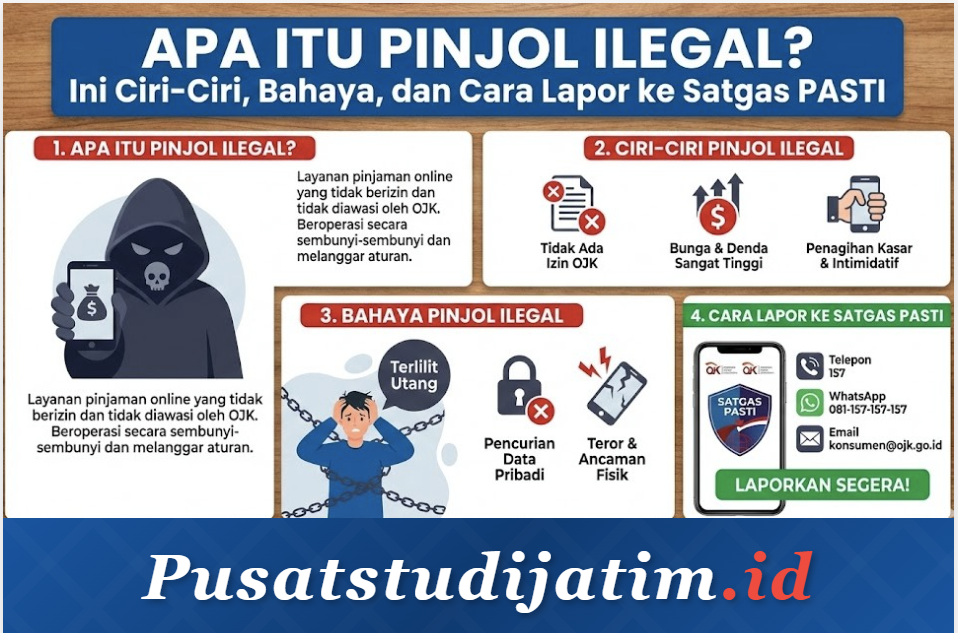

Definisi Pinjol Ilegal Menurut Regulasi OJK

Pinjol ilegal adalah layanan pemberian pinjaman berbasis aplikasi atau website yang beroperasi tanpa izin resmi dari Otoritas Jasa Keuangan (OJK). Platform ini menjalankan aktivitas penyaluran dana kepada masyarakat tanpa melalui proses perizinan yang diwajibkan dalam Peraturan OJK (POJK) tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi.

Berbeda dengan fintech lending legal yang diawasi ketat oleh regulator, pinjol ilegal tidak mengikuti standar bunga maksimal, tidak memiliki Standar Operasional Prosedur (SOP) penagihan yang etis, dan biasanya mengakses data pribadi pengguna secara berlebihan tanpa persetujuan jelas atau penjelasan yang transparan.

Entitas yang Menangani Penindakan

Beberapa lembaga paling aktif dalam penanganan dan penindakan pinjol ilegal di Indonesia:

OJK (Otoritas Jasa Keuangan)

Regulator resmi industri fintech lending yang menerbitkan izin, mengawasi operasional, dan memberikan sanksi administratif bagi penyelenggara yang melanggar regulasi.

Satgas PASTI

Satuan Tugas Penanganan Aktivitas Keuangan Tanpa Izin yang dibentuk khusus untuk menindak investasi bodong dan pinjol ilegal. Satgas ini merupakan kolaborasi lintas lembaga yang terdiri dari OJK, Kementerian Komunikasi dan Informatika (Kominfo), Kepolisian RI, dan Badan Siber dan Sandi Negara (BSSN).

Kominfo

Bertugas memblokir situs dan aplikasi pinjol ilegal yang dilaporkan. Berdasarkan data terkini, Kominfo telah menutup ribuan aplikasi dan domain yang terindikasi ilegal setiap tahunnya, meski angka pastinya terus berubah mengikuti operasi penindakan.

Bareskrim Polri (Direktorat Siber)

Menangani aspek pidana dan kejahatan digital terkait pinjol ilegal, termasuk penangkapan operator, penyidikan, dan proses hukum lanjutan.

Ciri-Ciri Pinjol Ilegal yang Mudah Dikenali

Mengenali pinjol ilegal sejak dini dapat menyelamatkan dari jeratan masalah finansial dan penyalahgunaan data pribadi. Berikut tanda-tanda yang paling sering muncul:

1. Tidak Terdaftar di OJK

Ciri paling mendasar adalah tidak adanya izin operasional dari OJK. Aplikasi atau website tidak tercantum dalam daftar resmi penyelenggara fintech lending berizin yang dipublikasikan di situs OJK. Beberapa pinjol ilegal bahkan mencatut logo OJK palsu untuk menipu calon peminjam.

2. Akses Data yang Berlebihan

Saat instalasi, aplikasi meminta izin akses yang tidak relevan dan berlebihan, seperti seluruh daftar kontak telepon, galeri foto, pesan SMS, lokasi GPS real-time, bahkan akses ke media sosial. Pinjol legal hanya meminta akses minimal yang diperlukan untuk verifikasi identitas dan credit scoring.

3. Bunga dan Biaya Tidak Transparan

Tidak ada penjelasan jelas mengenai suku bunga per hari, biaya administrasi, denda keterlambatan, atau total yang harus dibayar. Angka yang tertera saat pengajuan berbeda jauh dengan tagihan yang muncul kemudian. OJK menetapkan batas bunga maksimal untuk pinjol legal, sementara pinjol ilegal bisa mengenakan bunga ratusan persen tanpa batasan.

4. Proses Persetujuan Terlalu Cepat

Verifikasi identitas dan kelayakan kredit yang proper memerlukan waktu. Jika aplikasi langsung menyetujui pinjaman dalam hitungan menit tanpa proses verifikasi yang memadai, ini tanda kuat bahwa platform tersebut ilegal dan hanya fokus mengumpulkan data untuk disalahgunakan.

5. Penawaran Melalui SMS atau WhatsApp Tidak Resmi

Pinjol ilegal sering melakukan penawaran melalui pesan singkat, WhatsApp, atau telepon dari nomor yang tidak jelas asal-usulnya. Tawaran biasanya terlalu muluk dengan janji “cair 5 menit”, “tanpa survei”, “tanpa BI checking”, yang tidak realistis untuk layanan keuangan yang bertanggung jawab.

6. Download Bukan dari Toko Aplikasi Resmi

Aplikasi diminta untuk diunduh dari link APK eksternal, bukan dari Google Play Store atau Apple App Store. Pinjol legal selalu tersedia di toko aplikasi resmi yang melakukan kurasi dan verifikasi developer.

7. Metode Penagihan Tidak Etis

Jika terjadi keterlambatan pembayaran, penagihan dilakukan dengan cara intimidatif: menghubungi seluruh kontak di ponsel, menyebarkan foto atau data pribadi peminjam, menggunakan kata-kata kasar atau ancaman, bahkan mencatut nama kepolisian atau lembaga hukum untuk menekan.

Bahaya dan Risiko Terjerat Pinjol Ilegal

Dampak dari menggunakan pinjol ilegal jauh lebih serius dari sekadar masalah finansial. Berikut risiko nyata yang dihadapi korban:

Penyalahgunaan Data Pribadi

Akses ke kontak telepon, galeri foto, dan informasi pribadi lainnya menjadi senjata utama pinjol ilegal untuk menekan peminjam. Data sering digunakan untuk:

- Menghubungi seluruh kontak di ponsel dengan pesan mempermalukan peminjam

- Menyebarkan foto pribadi yang diambil dari galeri ke media sosial atau grup WhatsApp

- Menjual database peminjam ke pihak ketiga untuk keperluan penipuan lain

- Membuat profil palsu mengatasnamakan peminjam untuk memfitnah

Bunga Tidak Wajar dan Membengkak

Tanpa pengawasan OJK, bunga yang dikenakan bisa mencapai ratusan persen dalam waktu singkat. Pinjaman awal Rp1 juta bisa membengkak menjadi Rp5-10 juta dalam hitungan minggu karena akumulasi bunga harian yang tidak masuk akal dan denda keterlambatan yang dikenakan secara sepihak.

Teror dan Intimidasi Psikologis

Debt collector pinjol ilegal menggunakan taktik intimidasi yang melanggar hukum dan etika: ancaman kekerasan fisik, fitnah ke tempat kerja, terror ke keluarga terdekat termasuk orang tua dan anak, penggunaan kata-kata kasar dan menyinggung SARA, serta ancaman akan melaporkan ke pihak berwenang dengan tuduhan palsu.

Dampak psikologis dari teror ini sangat serius banyak korban mengalami stres berkepanjangan, depresi, gangguan tidur, bahkan ada yang sampai mengakhiri hidup karena tidak tahan dengan tekanan mental yang diterima.

Risiko Hukum bagi Korban

Meski korban, peminjam tetap harus menghadapi konsekuensi hukum jika data pribadi yang dicuri digunakan untuk kejahatan lain atas nama mereka. Selain itu, proses penyelesaian kasus pinjol ilegal bisa panjang dan menguras tenaga meski pada akhirnya korban dilindungi oleh negara.

Transfer Dana Sepihak

Beberapa modus melibatkan transfer sejumlah uang ke rekening korban tanpa persetujuan, lalu menagih dengan bunga tinggi dengan dalih “pinjaman otomatis yang sudah cair”. Korban yang tidak paham bisa terjebak dan merasa wajib membayar meski tidak pernah mengajukan pinjaman.

Perbedaan Pinjol Legal dan Ilegal

Untuk memudahkan identifikasi, berikut perbandingan lengkap antara pinjol legal yang berizin OJK dengan pinjol ilegal:

| Kategori | Pinjol Legal (Berizin OJK) | Pinjol Ilegal |

|---|---|---|

| Izin Operasional | Terdaftar dan berizin OJK | Tidak ada izin resmi |

| Akses Data Pribadi | Minimal dan sesuai kebutuhan | Berlebihan (kontak, galeri, lokasi) |

| Batas Bunga | Mengikuti aturan OJK (max 0,4%/hari) | Tidak ada batasan, bisa ratusan % |

| SOP Penagihan | Wajib ikuti etika, tidak boleh intimidasi | Kasar, intimidatif, teror kontak |

| Transparansi Biaya | Jelas di awal: bunga, admin, denda | Tidak transparan, muncul tiba-tiba |

| Pusat Data | Di Indonesia, diawasi OJK | Tidak jelas, sering di luar negeri |

| Risiko Hukum | Permasalahan perdata (utang) | Pidana bagi operator ilegal |

| Layanan Pengaduan | Ada kanal resmi OJK dan AFPI | Tidak ada atau tidak responsif |

Tabel di atas menunjukkan perbedaan mencolok yang dapat dijadikan acuan sebelum memutuskan menggunakan layanan pinjaman online. Perhatikan terutama pada poin yang di-highlight kuning: batas bunga dan risiko hukum yang sangat berbeda antara legal dan ilegal.

Cara Cek Legalitas Pinjol di Website OJK

Sebelum menginstal atau menggunakan aplikasi pinjaman online, verifikasi legalitas adalah langkah wajib yang tidak boleh dilewatkan. OJK menyediakan informasi publik yang selalu diperbarui secara berkala tentang penyelenggara fintech lending yang berizin.

Tutorial Lengkap Pengecekan di Situs OJK

1. Akses Website Resmi OJK

Buka browser dan ketik alamat ojk.go.id. Pastikan URL benar untuk menghindari situs palsu yang meniru website OJK.

2. Navigasi ke Halaman Fintech

Di menu utama, cari bagian “Statistik” atau “Inovasi Keuangan Digital”, lalu pilih “Fintech Lending” atau “Statistik Fintech Peer-to-Peer Lending”.

3. Download Daftar Terbaru

OJK mempublikasikan daftar penyelenggara berizin dalam format PDF atau Excel yang dapat diunduh. Cari file dengan tanggal paling terbaru untuk memastikan data yang akurat.

4. Cocokkan Nama Perusahaan dan Aplikasi

Periksa apakah nama perusahaan penyelenggara dan nama aplikasi yang akan digunakan tercantum dalam daftar. Nama harus sama persis waspadai aplikasi dengan nama serupa tapi bukan yang terdaftar resmi.

5. Cek Status Izin

Pastikan status tercatat sebagai “Berizin” atau “Terdaftar dan Berizin”. Hindari yang statusnya “Dicabut Izin” atau tidak ada dalam daftar sama sekali.

6. Verifikasi via Kontak OJK

Jika masih ragu, hubungi layanan konsumen OJK melalui nomor telepon 157 atau email resmi yang tercantum di website untuk konfirmasi langsung.

Aplikasi Mobile OJK

Selain via website, OJK juga menyediakan aplikasi mobile “OJK Pedia” yang dapat diunduh di Play Store atau App Store. Aplikasi ini memungkinkan pengecekan legalitas fintech lending secara praktis langsung dari smartphone.

Cara Lapor Pinjol Ilegal ke Satgas PASTI

Jika menemukan atau menjadi korban pinjol ilegal, jangan diam. Laporkan ke pihak berwenang agar operasi ilegal dapat dihentikan dan korban lain terhindar. Berikut prosedur lengkap pelaporan:

Persiapan Dokumen dan Bukti

Sebelum melaporkan, kumpulkan bukti-bukti sebanyak mungkin:

- Screenshot aplikasi (tampilan utama, syarat dan ketentuan, biaya)

- Screenshot pesan atau chat dari debt collector

- Rekaman suara jika ada ancaman via telepon

- Bukti transfer atau riwayat transaksi

- Nomor telepon atau WhatsApp yang menghubungi

- Link download aplikasi atau nama aplikasi lengkap

Kanal Pelaporan Resmi

1. Layanan Konsumen OJK

Hubungi OJK melalui:

- Telepon: 157 (bebas pulsa)

- Email: konsumen@ojk.go.id

- Website: konsumen.ojk.go.id (formulir pengaduan online)

Sampaikan kronologi lengkap, lampirkan bukti yang sudah dikumpulkan, dan jelaskan dampak yang dialami.

2. Laporan ke Satgas PASTI

Satgas PASTI menerima laporan melalui kanal OJK di atas, karena OJK adalah koordinator satuan tugas ini. Laporan akan ditindaklanjuti dengan koordinasi lintas lembaga.

3. Laporan ke Kominfo (untuk Pemblokiran)

Jika ingin aplikasi atau website segera diblokir, laporkan juga ke Kominfo melalui:

- Website: www.kominfo.go.id (bagian aduan konten)

- Email: humas@mail.kominfo.go.id

Kominfo akan memproses pemblokiran domain atau aplikasi yang terbukti ilegal.

4. Laporan ke Kepolisian (untuk Kasus Pidana)

Jika mengalami intimidasi, ancaman, atau penyebaran data pribadi yang merugikan, buat laporan polisi di:

- Polres/Polsek terdekat

- Bareskrim Polri Direktorat Siber (untuk kasus yang melibatkan kejahatan siber)

Bawa seluruh bukti untuk proses penyidikan. Polisi dapat menindak operator pinjol ilegal secara pidana.

Timeline dan Tindak Lanjut

Setelah laporan diterima, proses yang umumnya terjadi:

- 1-7 hari: Verifikasi laporan oleh OJK atau Satgas PASTI

- 7-14 hari: Investigasi awal dan koordinasi dengan lembaga terkait

- 14-30 hari: Pemblokiran aplikasi/website oleh Kominfo jika terbukti ilegal

- 30+ hari: Penindakan hukum terhadap operator jika ditemukan identitas pelaku

Pelapor akan mendapat nomor tiket atau referensi laporan yang dapat digunakan untuk melacak progres penanganan.

Jika Terlanjur Terjerat

Bagi korban yang sudah terlanjur meminjam di pinjol ilegal, berikut langkah yang harus dan tidak boleh dilakukan:

Yang Harus Dilakukan:

- Segera amankan data: ubah password akun penting, blokir akses aplikasi ke kontak dan galeri

- Simpan semua bukti komunikasi dan transaksi

- Laporkan ke Satgas PASTI dan OJK sesegera mungkin

- Hubungi kepolisian jika mengalami ancaman atau intimidasi

- Informasikan keluarga dan kontak dekat agar tidak panik jika dihubungi debt collector

Yang Jangan Dilakukan:

- Mengirim foto atau dokumen tambahan yang diminta debt collector

- Menanggapi ancaman atau terpancing emosi

- Membayar bunga yang tidak wajar atau fee administrasi tambahan

- Meminjam di pinjol lain untuk menutupi utang pinjol ilegal

- Malu atau takut untuk melapor ingat, korban dilindungi oleh hukum

Alternatif Aman Pinjaman Online

Jika membutuhkan dana mendesak, tersedia alternatif legal dan aman yang jauh lebih terpercaya:

Fintech Lending Berizin OJK

Gunakan aplikasi pinjaman yang tercantum dalam daftar resmi OJK. Beberapa platform terpercaya dengan reputasi baik antara lain yang bekerja sama dengan bank Himbara (Himpunan Bank Milik Negara) atau fintech yang sudah beroperasi bertahun-tahun dengan track record bersih.

Kredit Bank Mikro

Program Kredit Usaha Rakyat (KUR) dari bank BUMN seperti BRI, BNI, atau Mandiri menawarkan bunga rendah dengan proses yang tidak terlalu rumit. BRI Ceria, Danamas, atau produk kredit mikro lainnya bisa menjadi pilihan dengan agunan ringan atau tanpa agunan.

Koperasi Simpan Pinjam

Koperasi yang terdaftar di Kementerian Koperasi dan UKM menawarkan pinjaman dengan bunga wajar dan proses yang transparan. Pilih koperasi yang sudah memiliki izin resmi dan reputasi baik di lingkungan sekitar.

Program Bantuan Pemerintah

Untuk UMKM, tersedia berbagai program bantuan produktif dari pemerintah seperti KUR, bantuan modal usaha dari Kementerian Koperasi, atau program bantuan sosial produktif yang tidak perlu dikembalikan.

Pinjol ilegal bukan solusi finansial justru jebakan yang membahayakan privasi, keuangan, dan kesehatan mental. Mengenali ciri-ciri sejak dini, memahami risiko, dan tahu cara melaporkan ke Satgas PASTI adalah bentuk perlindungan diri yang paling efektif. Jangan tergiur janji “cair 5 menit” yang ujung-ujungnya malah membawa masalah berkepanjangan.

Jika memang butuh dana mendesak, gunakan fintech berizin OJK atau lembaga keuangan resmi yang transparan dan bertanggung jawab. Literasi keuangan sederhana memahami kemampuan bayar, bunga, dan konsekuensi utang dapat menyelamatkan dari jeratan pinjol ilegal. Semoga informasi ini bermanfaat dan semoga kita semua dijauhkan dari potensi penipuan digital!