Biaya kesehatan di Indonesia terus meningkat setiap tahun. Menurut survei Global Medical Trends oleh Willis Tower Watson, biaya medis di Indonesia diperkirakan naik hingga 19,4% pada 2025 dan tren ini berlanjut ke 2026. Satu kali rawat inap di rumah sakit swasta bisa menghabiskan puluhan hingga ratusan juta rupiah, belum termasuk biaya obat, tindakan medis, dan perawatan lanjutan.

Kondisi ini membuat asuransi kesehatan bukan lagi sekadar pilihan, melainkan kebutuhan wajib bagi setiap keluarga. Kabar baiknya, saat ini tersedia banyak pilihan asuransi kesehatan keluarga dengan premi yang sangat terjangkau. Beberapa produk bahkan menawarkan perlindungan untuk seluruh anggota keluarga dengan premi mulai dari Rp119.000 per bulan saja.

Artikel ini akan membahas 15 rekomendasi asuransi kesehatan keluarga premi murah 2026, lengkap dengan perbandingan manfaat, tips memilih produk yang tepat, dan panduan klaim. Dengan informasi ini, kamu bisa menemukan proteksi kesehatan terbaik tanpa membebani keuangan keluarga.

Disclaimer: Besaran premi dan manfaat yang tercantum dalam artikel ini dapat berubah sewaktu-waktu sesuai kebijakan masing-masing perusahaan asuransi. Selalu cek informasi terbaru di website resmi atau hubungi customer service sebelum membeli polis.

Apa Itu Asuransi Kesehatan Keluarga?

Asuransi kesehatan keluarga adalah produk asuransi yang memberikan perlindungan kesehatan kepada beberapa anggota keluarga dalam satu polis. Berbeda dengan asuransi kesehatan individu yang hanya melindungi satu orang, asuransi keluarga bisa mencakup suami, istri, dan anak-anak sekaligus dengan satu pembayaran premi.

Cara Kerja Asuransi Kesehatan Keluarga

Mekanisme asuransi kesehatan keluarga cukup sederhana. Pemegang polis (biasanya kepala keluarga) mendaftarkan seluruh anggota keluarga yang ingin dilindungi. Setiap anggota keluarga akan mendapatkan kartu peserta masing-masing yang bisa digunakan saat berobat ke rumah sakit rekanan. Ketika ada anggota keluarga yang sakit atau membutuhkan perawatan medis, biaya pengobatan akan ditanggung oleh perusahaan asuransi sesuai ketentuan polis.

Siapa Saja yang Bisa Dilindungi?

Umumnya, asuransi kesehatan keluarga bisa melindungi tertanggung utama (pemegang polis), pasangan (suami atau istri), dan anak-anak (biasanya maksimal 3-4 orang anak). Beberapa produk juga memungkinkan penambahan anggota keluarga lain seperti orang tua atau saudara kandung dengan tambahan premi tertentu.

Perbedaan dengan Asuransi Kesehatan Individu

Jika membeli asuransi kesehatan individu untuk setiap anggota keluarga secara terpisah, total premi yang harus dibayar biasanya jauh lebih mahal. Misalnya, jika premi individu Rp300.000 per orang per bulan, untuk keluarga 4 orang berarti Rp1.200.000 per bulan. Dengan asuransi keluarga, premi untuk 4 orang bisa jauh lebih hemat karena ada diskon keluarga yang biasanya berkisar 5-50% tergantung produk dan jumlah anggota.

Mengapa Perlu Asuransi Kesehatan Keluarga?

Memiliki asuransi kesehatan keluarga memberikan banyak manfaat yang tidak bisa diabaikan, terutama di tengah kondisi biaya kesehatan yang terus meningkat.

Alasan Utama Memiliki Asuransi Kesehatan Keluarga

Proteksi finansial dari biaya medis tinggi. Satu kali operasi besar bisa menghabiskan dana ratusan juta rupiah. Tanpa asuransi, tabungan bertahun-tahun bisa habis dalam hitungan hari. Asuransi kesehatan melindungi keuangan keluarga dari risiko ini.

Akses ke layanan kesehatan berkualitas. Dengan asuransi, kamu bisa mendapatkan perawatan di rumah sakit terbaik tanpa khawatir soal biaya. Banyak asuransi juga menyediakan fasilitas cashless, sehingga tidak perlu menyiapkan uang tunai saat berobat.

Ketenangan pikiran. Mengetahui seluruh anggota keluarga sudah terlindungi memberikan rasa tenang yang tak ternilai. Kamu bisa fokus pada pemulihan kesehatan tanpa stres memikirkan biaya.

Lebih hemat dibanding asuransi individu. Seperti dijelaskan sebelumnya, asuransi keluarga menawarkan efisiensi biaya yang signifikan dibanding membeli polis terpisah untuk setiap anggota keluarga.

Risiko Tidak Memiliki Asuransi Kesehatan

Tanpa asuransi kesehatan, keluarga menghadapi beberapa risiko serius seperti terkurasnya tabungan dan dana darurat untuk biaya pengobatan, terpaksa berhutang atau menjual aset untuk membiayai perawatan medis, keterbatasan pilihan rumah sakit dan kualitas perawatan, serta tertundanya pengobatan karena kendala biaya yang bisa memperparah kondisi kesehatan.

Jenis Asuransi Kesehatan Berdasarkan Sistem Pembayaran Klaim

Sebelum memilih produk asuransi, penting untuk memahami jenis-jenis asuransi kesehatan berdasarkan sistem pembayaran klaimnya.

Asuransi Kesehatan Cashless

Asuransi dengan sistem cashless memungkinkan peserta mendapatkan perawatan medis tanpa membayar biaya di muka. Cukup tunjukkan kartu asuransi di rumah sakit rekanan, dan biaya perawatan akan langsung ditagihkan ke perusahaan asuransi. Sistem ini sangat praktis dan cocok untuk situasi darurat karena tidak perlu menyiapkan uang tunai dalam jumlah besar.

Asuransi Kesehatan Reimbursement

Pada sistem reimbursement, peserta membayar biaya perawatan terlebih dahulu menggunakan uang pribadi. Setelah itu, peserta mengajukan klaim ke perusahaan asuransi dengan melampirkan dokumen pendukung seperti kwitansi, resume medis, dan hasil pemeriksaan. Dana akan dikembalikan setelah klaim disetujui, biasanya dalam waktu 7-14 hari kerja.

Asuransi Kesehatan Santunan Harian (Hospital Cash Plan)

Jenis ini memberikan santunan tunai dalam jumlah tetap per hari selama peserta dirawat di rumah sakit. Misalnya, santunan Rp500.000 per hari selama rawat inap. Berapapun biaya rumah sakit yang sebenarnya, peserta tetap menerima santunan sesuai nominal yang disepakati. Kelebihan santunan bisa digunakan untuk keperluan lain seperti transportasi keluarga atau pengganti penghasilan yang hilang.

Mana yang Lebih Baik?

Untuk perlindungan maksimal, sebaiknya pilih asuransi dengan sistem cashless karena lebih praktis dan tidak membebani cash flow. Namun, asuransi santunan harian juga bisa menjadi pelengkap yang baik, terutama jika kamu sudah memiliki BPJS Kesehatan sebagai perlindungan dasar.

Faktor yang Mempengaruhi Besaran Premi Asuransi Kesehatan

Memahami faktor-faktor yang mempengaruhi premi akan membantumu memilih produk yang sesuai dengan kebutuhan dan anggaran.

Usia Tertanggung

Usia merupakan faktor utama penentu premi. Semakin tua usia peserta, semakin tinggi premi yang harus dibayar karena risiko kesehatan meningkat seiring bertambahnya usia. Oleh karena itu, sangat disarankan untuk membeli asuransi kesehatan sejak usia muda agar mendapatkan premi yang lebih rendah.

Riwayat Kesehatan

Perusahaan asuransi akan mengevaluasi riwayat kesehatan peserta dan keluarga. Jika ada riwayat penyakit serius atau kronis, premi bisa lebih tinggi atau bahkan ada kondisi tertentu yang dikecualikan dari pertanggungan (pre-existing condition).

Jangkauan Manfaat

Semakin luas manfaat yang dipilih, semakin tinggi preminya. Asuransi yang hanya mencakup rawat inap dasar tentu lebih murah dibanding yang mencakup rawat jalan, persalinan, perawatan gigi, dan penyakit kritis sekaligus.

Limit Pertanggungan

Limit atau batas maksimal pertanggungan per tahun juga mempengaruhi premi. Asuransi dengan limit Rp100 juta per tahun tentu lebih murah dibanding yang menawarkan limit Rp1 miliar atau lebih.

Tipe Kamar

Pilihan tipe kamar rawat inap (kelas 3, kelas 2, kelas 1, VIP, atau VVIP) sangat mempengaruhi besaran premi. Semakin tinggi kelas kamar yang dipilih, semakin mahal preminya.

Jumlah Anggota Keluarga

Meski ada diskon keluarga, menambahkan lebih banyak anggota keluarga tetap akan meningkatkan total premi yang harus dibayar.

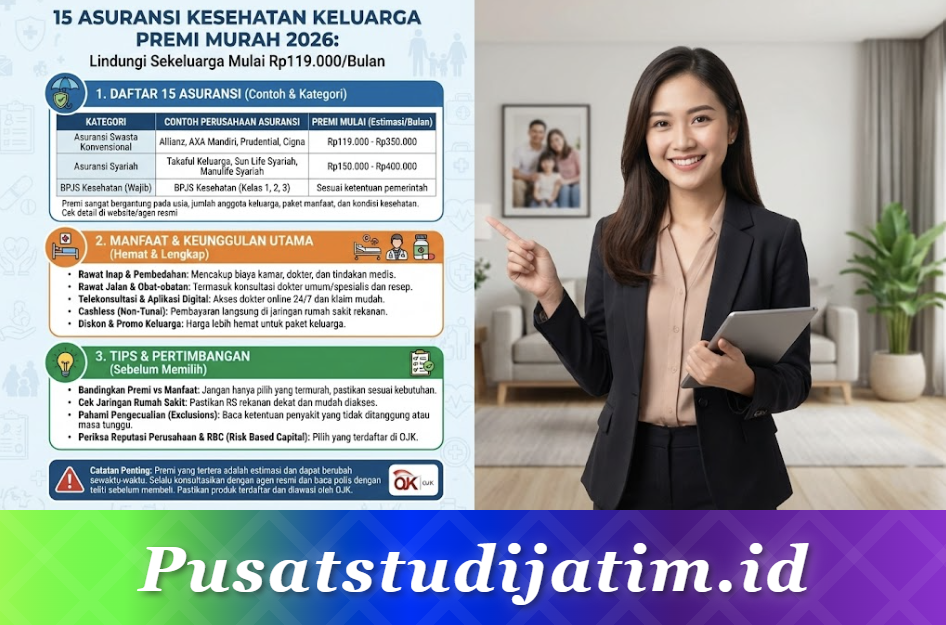

Daftar 15 Asuransi Kesehatan Keluarga Premi Murah 2026

Berikut adalah 15 rekomendasi asuransi kesehatan keluarga dengan premi terjangkau yang bisa menjadi pilihan untuk melindungi keluargamu di tahun 2026.

| No | Nama Produk | Perusahaan | Premi Mulai | Sistem Klaim | Manfaat Utama |

|---|---|---|---|---|---|

| 1 | Simas Sehat Gold | Sinarmas | Rp119.000/bulan | Cashless | Rawat inap, pembedahan, kecelakaan |

| 2 | HealthPlus Family Silver | Lippo Insurance | Rp190.000/bulan (4 orang) | Cashless | Rawat inap, rawat jalan, 500+ RS rekanan |

| 3 | SmartCare Executive | AXA Mandiri | Rp174.750/bulan | Cashless | Rawat inap, santunan meninggal |

| 4 | SmartHealth Maxi Violet | Allianz | Rp195.000/bulan | Cashless | Rawat inap, rawat jalan, tanpa masa tunggu |

| 5 | PRUSolusi Sehat Plus Pro | Prudential | Rp210.000/bulan | Cashless | Rawat inap, pembedahan, telehealth |

| 6 | Family Care Optima | Chubb | Rp250.000/bulan (5 orang) | Cashless | Rawat inap, ICU, pembedahan, 5 anggota |

| 7 | AIA PowerPro Life | AIA Financial | Rp300.000/bulan | Cashless | Kesehatan + jiwa, penyakit kritis |

| 8 | Cigna Proteksi Sehat | Cigna | Rp300.000/bulan | Cashless | Rawat inap, pembedahan, ambulans |

| 9 | MiUltimate HealthCare | Manulife | Rp350.000/bulan | Cashless | Rawat inap komprehensif, limit tinggi |

| 10 | BRI Life Sehat | BRI Life | Rp50.000-Rp300.000/bulan | Cashless | Rawat inap, fleksibel sesuai usia |

| 11 | AVA iFamily Protection | Astra Life | Rp500.000/bulan (5+ orang) | Cashless | Kesehatan + jiwa, premi kembali 100% |

| 12 | Cigna Family Care Optima | Cigna | Rp360.000/bulan (5 orang) | Santunan Harian | Santunan rawat inap, ICU, pembedahan |

| 13 | PRUPrime Healthcare Plus | Prudential | Rp500.000/bulan | Cashless | Limit hingga Rp15 miliar, worldwide |

| 14 | Hospital Cashback Protection | Chubb Life | Rp200.000/bulan | Santunan Harian | Santunan rawat inap, cashback 50% |

| 15 | AlliSya Care | Allianz Syariah | Rp250.000/bulan | Cashless | Asuransi kesehatan berbasis syariah |

Keterangan warna:

- 🟢 Hijau: Premi paling terjangkau (di bawah Rp200.000/bulan)

- 🟡 Kuning: Premi menengah dengan manfaat lengkap (Rp200.000-Rp300.000/bulan)

- ⚪ Abu-abu: Premi standar dengan fitur premium (di atas Rp300.000/bulan)

Catatan: Premi yang tercantum adalah estimasi terendah dan dapat bervariasi tergantung usia, jumlah anggota keluarga, riwayat kesehatan, dan pilihan plan. Hubungi perusahaan asuransi atau agen resmi untuk mendapatkan quotation yang akurat sesuai profil keluargamu.

Review Singkat 5 Asuransi Kesehatan Keluarga Terbaik

Berikut ulasan lebih detail untuk 5 produk asuransi kesehatan keluarga yang paling direkomendasikan.

1. Simas Sehat Gold (Sinarmas)

Simas Sehat Gold dari Sinarmas menjadi pilihan terbaik bagi keluarga yang mencari asuransi kesehatan dengan premi sangat terjangkau. Dengan premi mulai Rp119.000 per bulan atau sekitar Rp1,4 juta per tahun, produk ini sudah memberikan perlindungan rawat inap, pembedahan, dan kecelakaan dengan sistem cashless.

Keunggulan: Premi termurah di kelasnya, tersedia masa peninjauan polis 10 hari, dan jaringan rumah sakit rekanan luas di seluruh Indonesia.

Kekurangan: Ada masa tunggu 30 hari untuk semua penyakit kecuali kecelakaan, dan 12 bulan untuk penyakit kronis.

2. HealthPlus Family (Lippo Insurance)

HealthPlus Family dari Lippo Insurance sangat cocok untuk keluarga karena satu polis bisa melindungi seluruh anggota keluarga. Dengan premi mulai Rp190.000 per bulan untuk 4 orang, produk ini menawarkan nilai yang sangat baik.

Keunggulan: Satu polis untuk seluruh keluarga, klaim cashless di lebih dari 500 rumah sakit rekanan, tersedia layanan personal medical assistance 24 jam, dan perpanjangan polis hingga usia 65 tahun.

Kekurangan: Limit pertanggungan per perawatan bervariasi tergantung jenis layanan.

3. Family Care Optima (Chubb)

Produk dari Chubb ini bisa melindungi hingga 5 anggota keluarga dalam satu polis. Cocok untuk keluarga dengan banyak anak yang menginginkan proteksi komprehensif.

Keunggulan: Maksimal 5 tertanggung dalam satu polis, manfaat rawat inap, ICU, dan pembedahan lengkap, serta tersedia pengembalian premi 30% di setiap akhir tahun ke-5 jika tidak ada klaim.

Kekurangan: Sistem manfaat berupa santunan harian, bukan sesuai tagihan rumah sakit.

4. SmartHealth Maxi Violet (Allianz)

Allianz SmartHealth Maxi Violet menjadi pilihan tepat bagi yang menginginkan asuransi tanpa masa tunggu. Produk ini bisa digunakan untuk individu maupun keluarga dengan manfaat yang komprehensif.

Keunggulan: Tanpa masa tunggu, jaringan rumah sakit sangat luas termasuk di luar negeri (Asia), tersedia diskon keluarga 5% dan no claim bonus 20%, serta bisa dikombinasikan dengan rawat jalan.

Kekurangan: Premi cenderung lebih tinggi untuk usia di atas 40 tahun.

5. AVA iFamily Protection (Astra Life)

Produk kolaborasi Astra Life dan PermataBank ini unik karena menawarkan pengembalian premi 100% di akhir masa pertanggungan, meskipun santunan rawat inap sudah dibayarkan.

Keunggulan: Premi kembali 100% di akhir masa pertanggungan, bisa melindungi lebih dari 5 orang dalam satu polis, diskon premi hingga 20% untuk keluarga, dan tersedia manfaat meninggal dunia.

Kekurangan: Premi relatif lebih tinggi dibanding produk tanpa fitur pengembalian premi.

Simulasi Perbandingan Premi dan Manfaat

Untuk memberikan gambaran lebih jelas, berikut simulasi perbandingan premi dan manfaat untuk keluarga dengan 4 anggota (suami 35 tahun, istri 33 tahun, dan 2 anak usia 8 dan 5 tahun).

Simulasi 1: Asuransi Individu vs Keluarga

Skenario Asuransi Individu (terpisah): Jika membeli asuransi individu dengan premi Rp200.000 per orang per bulan, maka total premi untuk 4 orang adalah Rp800.000 per bulan atau Rp9.600.000 per tahun.

Skenario Asuransi Keluarga: Dengan produk HealthPlus Family Silver, premi untuk 4 anggota keluarga hanya Rp490.000 per bulan atau sekitar Rp5.880.000 per tahun.

Penghematan: Rp310.000 per bulan atau Rp3.720.000 per tahun (penghematan 39%).

Simulasi 2: Perbandingan Biaya Rawat Inap

Misalkan salah satu anggota keluarga harus menjalani rawat inap selama 5 hari dengan total biaya Rp25.000.000.

Tanpa asuransi: Keluarga harus membayar penuh Rp25.000.000 dari kantong sendiri.

Dengan asuransi cashless: Biaya ditanggung asuransi sesuai limit, keluarga tidak perlu mengeluarkan uang di muka.

Dengan asuransi santunan harian (Rp500.000/hari): Keluarga menerima santunan Rp2.500.000 (5 hari x Rp500.000). Selisih Rp22.500.000 tetap harus dibayar sendiri atau menggunakan BPJS.

Dari simulasi ini terlihat bahwa asuransi dengan sistem cashless dan sesuai tagihan memberikan perlindungan lebih baik dibanding santunan harian untuk biaya rawat inap yang tinggi.

Kriteria Memilih Asuransi Kesehatan Keluarga yang Tepat

Sebelum memutuskan membeli asuransi kesehatan keluarga, perhatikan kriteria-kriteria penting berikut.

Legalitas dan Reputasi Perusahaan

Pastikan perusahaan asuransi yang dipilih sudah terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan). Kamu bisa mengecek legalitas perusahaan asuransi di website resmi OJK. Selain itu, perhatikan juga reputasi perusahaan, berapa lama sudah beroperasi di Indonesia, dan bagaimana track record pembayaran klaimnya.

Jaringan Rumah Sakit Rekanan

Pilih asuransi dengan jaringan rumah sakit rekanan yang luas dan mencakup rumah sakit di kota tempat tinggalmu. Semakin banyak rumah sakit rekanan, semakin fleksibel pilihan perawatan yang tersedia. Pastikan juga rumah sakit yang sering kamu gunakan termasuk dalam daftar rekanan.

Kemudahan Proses Klaim

Proses klaim yang mudah dan cepat sangat penting. Pilih asuransi dengan sistem cashless untuk kemudahan maksimal. Untuk klaim reimbursement, perhatikan berapa lama waktu proses dan dokumen apa saja yang diperlukan. Baca juga review dari nasabah lain tentang pengalaman klaim mereka.

Cakupan Manfaat Sesuai Kebutuhan

Sesuaikan manfaat asuransi dengan kebutuhan keluarga. Jika masih punya anak kecil, pertimbangkan asuransi yang mencakup rawat jalan dan vaksinasi. Jika ada anggota keluarga dengan riwayat penyakit tertentu, pastikan kondisi tersebut tidak dikecualikan dari pertanggungan.

Kesesuaian dengan Anggaran

Idealnya, alokasi premi asuransi tidak melebihi 10-15% dari penghasilan bulanan. Pilih produk yang memberikan manfaat optimal dalam batas anggaran tersebut. Jangan memaksakan membeli asuransi premium jika melebihi kemampuan bayar, karena polis bisa lapse jika premi tidak dibayar.

Masa Tunggu dan Pengecualian

Perhatikan ketentuan masa tunggu (waiting period) untuk berbagai jenis penyakit. Baca juga dengan teliti daftar pengecualian (exclusion) agar tidak kecewa saat mengajukan klaim. Penyakit yang sudah ada sebelum membeli polis (pre-existing condition) biasanya tidak ditanggung.

Cara Mengajukan Asuransi Kesehatan Keluarga

Proses pengajuan asuransi kesehatan keluarga saat ini sudah sangat mudah dan bisa dilakukan secara online.

Langkah 1: Tentukan Kebutuhan dan Anggaran

Sebelum mencari produk, tentukan dulu berapa anggota keluarga yang akan dilindungi, manfaat apa saja yang dibutuhkan, dan berapa budget premi per bulan. Hal ini akan mempermudah proses pemilihan produk.

Langkah 2: Bandingkan Beberapa Produk

Lakukan riset untuk membandingkan beberapa produk asuransi. Kamu bisa menggunakan platform perbandingan asuransi online seperti Lifepal, Cermati, atau Qoala untuk melihat perbandingan manfaat dan premi dari berbagai perusahaan.

Langkah 3: Pilih Produk yang Sesuai

Setelah membandingkan, pilih produk yang paling sesuai dengan kebutuhan dan anggaran. Jangan hanya tergiur premi murah, tapi pastikan manfaatnya memang memadai untuk kebutuhan keluarga.

Langkah 4: Siapkan Dokumen

Dokumen yang biasanya diperlukan antara lain KTP seluruh anggota keluarga yang akan diasuransikan, Kartu Keluarga, formulir pengajuan (SPAJ), dan form deklarasi kesehatan. Beberapa produk mungkin memerlukan medical check-up untuk usia atau nilai pertanggungan tertentu.

Langkah 5: Ajukan Permohonan

Ajukan permohonan melalui website resmi perusahaan asuransi, aplikasi mobile, agen asuransi terdaftar, atau platform marketplace asuransi. Isi formulir dengan jujur dan lengkap, terutama bagian riwayat kesehatan.

Langkah 6: Proses Underwriting

Perusahaan asuransi akan melakukan proses underwriting atau seleksi risiko berdasarkan data yang kamu berikan. Proses ini biasanya memakan waktu 3-7 hari kerja.

Langkah 7: Pembayaran Premi dan Penerbitan Polis

Jika pengajuan disetujui, kamu akan menerima informasi pembayaran premi. Setelah premi dibayar, polis akan diterbitkan dan dikirim via email atau kurir. Baca dan pahami isi polis dengan baik sebelum menyimpannya.

Tips Mendapatkan Premi Asuransi Kesehatan yang Lebih Murah

Berikut beberapa tips untuk mendapatkan premi asuransi kesehatan yang lebih terjangkau tanpa mengorbankan kualitas perlindungan.

1. Beli Asuransi Sejak Usia Muda

Premi asuransi kesehatan sangat dipengaruhi oleh usia. Semakin muda usia saat membeli, semakin rendah premi yang harus dibayar. Selain itu, kondisi kesehatan di usia muda umumnya lebih baik sehingga tidak ada pengecualian atau loading premi.

2. Pilih Asuransi Keluarga, Bukan Individu

Seperti sudah dijelaskan, asuransi keluarga menawarkan diskon yang signifikan dibanding membeli polis individu untuk setiap anggota keluarga.

3. Manfaatkan Promo dan Diskon

Banyak perusahaan asuransi menawarkan promo seperti diskon untuk pembayaran tahunan, diskon nasabah baru, atau bonus no claim. Manfaatkan kesempatan ini untuk menghemat premi.

4. Pilih Tipe Kamar yang Sesuai

Jangan memaksakan memilih kamar VIP jika anggaran terbatas. Kamar kelas 2 atau kelas 1 sudah cukup nyaman dan preminya jauh lebih terjangkau.

5. Gunakan BPJS Kesehatan sebagai Perlindungan Dasar

BPJS Kesehatan dengan premi yang sangat murah bisa menjadi perlindungan dasar. Asuransi swasta bisa berfungsi sebagai pelengkap untuk menutupi kekurangan BPJS atau memberikan akses ke layanan yang lebih baik.

6. Jaga Kesehatan untuk Dapat No Claim Bonus

Beberapa asuransi memberikan diskon atau bonus jika tidak ada klaim dalam periode tertentu. Dengan menjaga kesehatan dan menghindari klaim untuk hal-hal kecil, kamu bisa mendapatkan premi yang lebih murah saat perpanjangan polis.

7. Bayar Premi Tahunan

Pembayaran premi tahunan biasanya lebih murah dibanding pembayaran bulanan karena ada diskon dan biaya administrasi yang lebih rendah.

Cara Klaim Asuransi Kesehatan Keluarga

Memahami proses klaim akan membantu kamu mendapatkan manfaat asuransi dengan lancar saat dibutuhkan.

Klaim Cashless

Untuk klaim cashless di rumah sakit rekanan, langkah-langkahnya adalah sebagai berikut. Pertama, tunjukkan kartu peserta asuransi saat admisi di rumah sakit rekanan. Kedua, pihak rumah sakit akan melakukan verifikasi kepesertaan dan limit pertanggungan. Ketiga, jika disetujui, kamu bisa langsung menjalani perawatan tanpa membayar di muka. Keempat, setelah perawatan selesai, tagihan akan langsung ditagihkan ke perusahaan asuransi. Kelima, jika ada selisih biaya yang tidak ditanggung, kamu perlu membayar selisihnya saat pulang.

Klaim Reimbursement

Untuk klaim reimbursement, prosesnya adalah sebagai berikut. Pertama, bayar biaya perawatan menggunakan uang pribadi dan simpan semua bukti pembayaran. Kedua, kumpulkan dokumen pendukung seperti kwitansi asli, resume medis, hasil lab, dan resep obat. Ketiga, isi formulir klaim yang bisa diunduh dari website perusahaan asuransi. Keempat, kirim formulir dan dokumen via email, aplikasi, atau kurir ke kantor perusahaan asuransi. Kelima, tunggu proses verifikasi yang biasanya memakan waktu 7-14 hari kerja. Keenam, jika klaim disetujui, dana akan ditransfer ke rekening yang didaftarkan.

Tips Agar Klaim Tidak Ditolak

Pastikan perawatan dilakukan di rumah sakit rekanan untuk klaim cashless. Simpan semua dokumen dengan baik dan lengkap. Laporkan klaim sesegera mungkin, jangan menunggu sampai batas waktu pelaporan terlewat. Pastikan kondisi yang diklaim bukan termasuk dalam daftar pengecualian polis. Berikan informasi yang jujur saat pengajuan polis agar tidak ada masalah saat klaim.

Hal yang Perlu Diperhatikan Sebelum Membeli

Ada beberapa hal penting yang perlu diperhatikan sebelum memutuskan membeli asuransi kesehatan keluarga.

Baca Polis dengan Teliti

Jangan hanya percaya pada penjelasan agen atau brosur. Baca polis secara lengkap dan pahami semua ketentuan, termasuk masa tunggu, pengecualian, limit pertanggungan, dan prosedur klaim.

Pahami Istilah-Istilah Penting

Beberapa istilah yang perlu dipahami antara lain pre-existing condition (kondisi kesehatan yang sudah ada sebelum membeli polis), waiting period (masa tunggu sebelum bisa mengajukan klaim), inner limit (batas maksimal untuk jenis perawatan tertentu), dan co-payment (porsi biaya yang harus ditanggung sendiri oleh peserta).

Perhatikan Ketentuan Perpanjangan Polis

Ketahui apakah polis bisa diperpanjang setelah masa kontrak berakhir dan sampai usia berapa. Beberapa polis berhenti di usia 60-65 tahun, sementara yang lain bisa diperpanjang hingga usia 70-75 tahun.

Waspadai Asuransi Bodong

Pastikan hanya membeli asuransi dari perusahaan yang terdaftar di OJK. Waspadai penawaran dengan premi sangat murah tapi manfaat sangat besar karena bisa jadi penipuan. Selalu verifikasi legalitas perusahaan sebelum melakukan pembayaran.

Manfaatkan Free Look Period

Sebagian besar asuransi memberikan masa peninjauan (free look period) selama 14 hari setelah polis diterbitkan. Dalam periode ini, kamu bisa membatalkan polis dan mendapatkan pengembalian premi penuh jika merasa produk tidak sesuai.

Link Resmi Perusahaan Asuransi

Berikut adalah link website resmi dari perusahaan asuransi yang disebutkan dalam artikel ini untuk informasi lebih lanjut dan pengajuan polis.

Asuransi Kesehatan Keluarga:

- Sinarmas: sinarmas.co.id

- Lippo Insurance: lippoinsurance.com

- AXA Mandiri: axa-mandiri.co.id

- Allianz Indonesia: allianz.co.id

- Prudential Indonesia: prudential.co.id

- Chubb Indonesia: chubb.com/id

- AIA Financial: aia-financial.co.id

- Cigna Indonesia: cigna.co.id

- Manulife Indonesia: manulife.co.id

- BRI Life: brilife.co.id

- Astra Life: astralife.co.id

Lembaga Pengawas dan Informasi:

- OJK (Otoritas Jasa Keuangan): ojk.go.id

- Cek legalitas perusahaan asuransi: ojk.go.id/id/kanal/iknb/Pages/Lembaga-IKNB-Terdaftar.aspx

- BPJS Kesehatan: bpjs-kesehatan.go.id

Kesimpulan

Memiliki asuransi kesehatan keluarga bukan lagi kemewahan, melainkan kebutuhan penting untuk melindungi finansial keluarga dari risiko biaya kesehatan yang semakin mahal. Dengan banyaknya pilihan produk yang tersedia saat ini, kamu bisa mendapatkan perlindungan berkualitas dengan premi yang sangat terjangkau, bahkan mulai dari Rp119.000 per bulan saja.

Mulailah dengan mengevaluasi kebutuhan dan anggaran keluarga, bandingkan beberapa produk, dan pilih yang paling sesuai. Jangan menunda karena semakin cepat memiliki asuransi, semakin baik perlindungan yang didapatkan. Ingat, asuransi kesehatan terbaik adalah yang dibeli sebelum sakit, bukan setelahnya.