Punya usaha kecil tapi kesulitan modal untuk berkembang? Pemerintah sebenarnya menyediakan berbagai program bantuan untuk pelaku UMKM yang bisa dimanfaatkan secara gratis atau dengan bunga sangat rendah.

Sayangnya, banyak pelaku usaha tidak tahu program apa saja yang tersedia dan bagaimana cara mendapatkannya. Akibatnya, bantuan yang seharusnya bisa membantu mengembangkan usaha justru tidak tersentuh.

Nah, artikel ini membahas cara dapat bansos UMKM tahun 2026 secara lengkap. Termasuk jenis program yang tersedia, syarat penerima, cara mendaftar, hingga kesalahan yang harus dihindari agar pengajuan tidak ditolak.

Cara Mendapat Bantuan Modal

Mendapatkan bantuan modal untuk UMKM memerlukan pemahaman tentang jenis program yang tersedia dan prosedur pengajuannya yang benar.

Langkah Umum Mendapat Bantuan

1. Kenali Jenis Bantuan yang Tersedia

Ada bantuan hibah (tidak perlu dikembalikan) seperti BPUM dan bantuan pinjaman lunak seperti KUR dengan bunga rendah. Pilih sesuai kebutuhan dan kemampuan.

2. Pastikan Memenuhi Syarat

Setiap program memiliki syarat berbeda. Pastikan usaha dan data pribadi memenuhi kriteria sebelum mengajukan.

3. Siapkan Dokumen Lengkap

Kelengkapan dokumen menentukan keberhasilan pengajuan. Siapkan KTP, KK, NIB atau surat keterangan usaha, dan dokumen pendukung lainnya.

4. Daftar Melalui Kanal Resmi

Ajukan melalui kanal resmi pemerintah atau bank pelaksana untuk menghindari penipuan. Jangan percaya pihak yang menjanjikan bantuan dengan meminta biaya.

Kunci Sukses Mendapat Bantuan

Kunci utama adalah data usaha yang valid, dokumen lengkap, dan mengajukan melalui jalur yang benar. Konsistensi mengecek informasi terbaru juga penting karena program bisa berubah setiap tahun.

Apa Itu Bansos UMKM

Bansos UMKM adalah program bantuan sosial dari pemerintah yang ditujukan untuk pelaku usaha mikro, kecil, dan menengah dalam bentuk modal usaha atau pembiayaan lunak.

Definisi Bansos UMKM

Bansos UMKM merupakan bentuk dukungan pemerintah untuk memperkuat sektor UMKM yang menjadi tulang punggung ekonomi Indonesia. Program ini bertujuan membantu pelaku usaha kecil mendapat akses permodalan yang selama ini sulit dijangkau.

Tujuan Program

Meningkatkan Modal Usaha: Membantu pelaku UMKM mendapat tambahan modal untuk mengembangkan atau mempertahankan usaha.

Memperluas Akses Keuangan: Memberikan akses pembiayaan bagi UMKM yang tidak bankable atau tidak memiliki agunan.

Mendorong Pertumbuhan Ekonomi: UMKM yang berkembang akan menyerap tenaga kerja dan menggerakkan ekonomi lokal.

Pengelola Program

Program bantuan UMKM dikelola oleh berbagai kementerian dan lembaga seperti Kementerian Koperasi dan UKM, Kementerian Sosial, dan bank pelaksana seperti BRI, BNI, Bank Mandiri, dan bank daerah.

Kategori UMKM

Usaha Mikro: Aset maksimal Rp1 miliar (tidak termasuk tanah dan bangunan), omzet maksimal Rp2 miliar/tahun.

Usaha Kecil: Aset Rp1-5 miliar, omzet Rp2-15 miliar/tahun.

Usaha Menengah: Aset Rp5-10 miliar, omzet Rp15-50 miliar/tahun.

Jenis Program Tersedia

Berikut jenis-jenis program bantuan modal untuk UMKM yang tersedia dari pemerintah.

Program Bantuan Hibah

| Program | Nominal | Keterangan |

|---|---|---|

| BPUM | Rp1.200.000* | Hibah tidak perlu dikembalikan |

| Bansos Produktif | Bervariasi | Bantuan dari Kemensos untuk usaha |

| Bantuan Pemda | Bervariasi | Program bantuan dari pemerintah daerah |

*Nominal bisa berubah sesuai kebijakan terbaru.

BPUM (Bantuan Produktif Usaha Mikro)

BPUM adalah bantuan hibah dari pemerintah untuk pelaku usaha mikro yang terdampak ekonomi. Bantuan ini tidak perlu dikembalikan dan diberikan satu kali per penerima.

Program Pembiayaan Lunak

KUR (Kredit Usaha Rakyat): Pinjaman dengan bunga subsidi 6% per tahun untuk UMKM. Tersedia KUR Mikro (maks Rp50 juta), KUR Kecil (maks Rp500 juta), dan KUR Super Mikro (maks Rp10 juta tanpa agunan).

UMi (Ultra Mikro): Pembiayaan untuk usaha ultra mikro melalui lembaga keuangan bukan bank seperti koperasi dan BLU dengan plafon hingga Rp20 juta.

Mekaar: Program pembiayaan khusus perempuan prasejahtera dari PNM dengan sistem tanggung renteng.

Program Pendampingan

Selain modal, pemerintah juga menyediakan program pendampingan berupa pelatihan, mentoring bisnis, dan fasilitasi pemasaran melalui berbagai kementerian dan BUMN.

Syarat Lengkap Penerima

Setiap program memiliki syarat berbeda. Berikut syarat umum dan khusus untuk mendapat bansos UMKM.

Syarat Umum Semua Program

1. Warga Negara Indonesia (WNI)

Dibuktikan dengan KTP elektronik yang masih berlaku.

2. Memiliki Usaha Produktif

Usaha harus sudah berjalan dan produktif, bukan rencana usaha.

3. Memiliki NIB atau Surat Keterangan Usaha

NIB dari sistem OSS atau surat keterangan usaha dari kelurahan/desa.

4. Tidak Sedang Menerima Kredit Perbankan

Untuk beberapa program, penerima tidak boleh sedang memiliki kredit aktif di bank (kecuali KUR).

Syarat BPUM

Usaha mikro dengan kriteria aset maksimal Rp50 juta (tidak termasuk tanah dan bangunan) dan omzet maksimal Rp300 juta/tahun. Bukan ASN, TNI, Polri, BUMN, atau BUMD. Belum pernah menerima BPUM sebelumnya.

Syarat KUR

Usaha produktif dan layak yang sudah berjalan minimal 6 bulan. Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif (KPR, kartu kredit). Memiliki NPWP atau surat keterangan kewajiban pajak untuk plafon tertentu.

Syarat UMi

Usaha ultra mikro dengan omzet sangat kecil. Tidak bankable atau tidak memiliki akses ke perbankan. Biasanya melalui kelompok usaha atau koperasi.

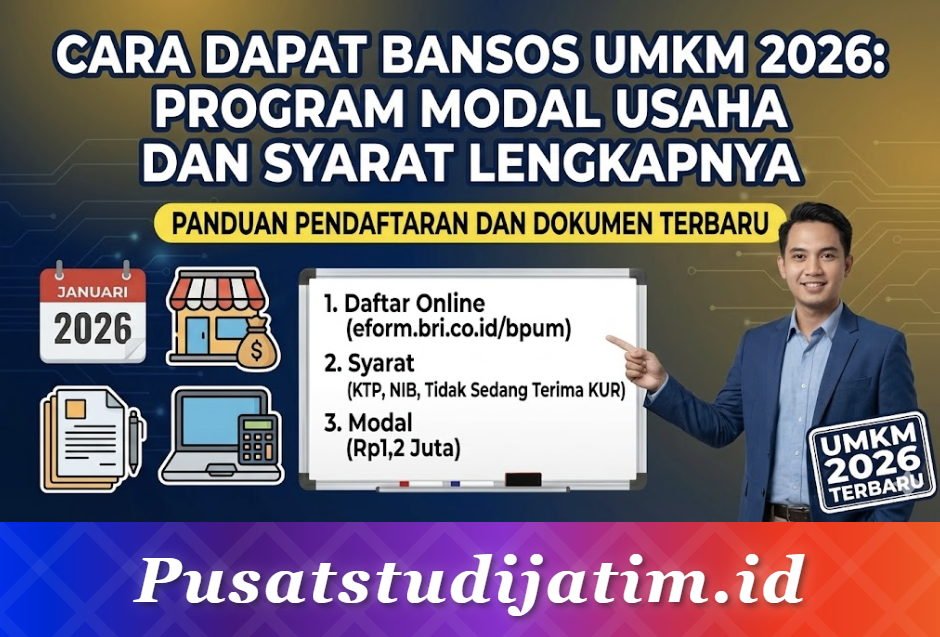

Cara Mendaftar

Berikut cara mendaftar program bantuan modal UMKM melalui berbagai jalur.

Pendaftaran BPUM

Step 1: Pastikan sudah memiliki NIB dari sistem OSS (oss.go.id).

Step 2: Ajukan melalui Dinas Koperasi dan UKM kabupaten/kota atau kecamatan.

Step 3: Data akan diusulkan ke pusat untuk verifikasi.

Step 4: Tunggu pengumuman penerima dan pencairan.

Step 5: Jika lolos, cairkan di bank pelaksana yang ditunjuk.

Pendaftaran KUR

Step 1: Siapkan dokumen (KTP, KK, surat keterangan usaha, NPWP jika ada).

Step 2: Datang ke bank pelaksana KUR (BRI, BNI, Mandiri, BTN, atau bank daerah).

Step 3: Isi formulir pengajuan dan lampirkan dokumen.

Step 4: Tunggu survei dan verifikasi dari petugas bank.

Step 5: Jika disetujui, tanda tangan perjanjian kredit.

Step 6: Dana cair ke rekening.

Pendaftaran UMi

Step 1: Hubungi PNM, Pegadaian, atau BLU yang menyalurkan UMi.

Step 2: Bergabung dengan kelompok usaha jika dipersyaratkan.

Step 3: Ajukan dengan dokumen KTP dan surat keterangan usaha.

Step 4: Tunggu verifikasi dan pencairan.

Tips Pendaftaran

Siapkan dokumen dari jauh-jauh hari, pastikan data di KTP dan dokumen lain konsisten, dan ajukan melalui kanal resmi saja untuk menghindari penipuan.

Proses Verifikasi

Setelah mendaftar, pengajuan akan melalui proses verifikasi untuk memastikan kelayakan penerima.

Tahapan Verifikasi BPUM

Verifikasi Data: Data pemohon dicocokkan dengan database kependudukan dan data UMKM.

Pengecekan Duplikasi: Memastikan pemohon belum pernah menerima BPUM sebelumnya.

Validasi Usaha: Memastikan usaha benar-benar ada dan produktif.

Tahapan Verifikasi KUR

BI Checking/SLIK: Bank mengecek riwayat kredit pemohon di SLIK OJK.

Survei Usaha: Petugas bank mengunjungi lokasi usaha untuk verifikasi.

Analisis Kelayakan: Bank menilai kemampuan bayar dan kelayakan usaha.

Keputusan Kredit: Bank memutuskan disetujui atau ditolak berdasarkan hasil analisis.

Lama Proses

BPUM: Tergantung jadwal program pemerintah, bisa beberapa minggu hingga bulan.

KUR: Biasanya 3-14 hari kerja dari pengajuan hingga keputusan.

UMi: Relatif cepat, 3-7 hari kerja untuk proses verifikasi.

Jika Ditolak

Jika pengajuan ditolak, tanyakan alasan penolakan dan perbaiki kekurangan sebelum mengajukan kembali. Untuk BPUM, bisa menunggu gelombang berikutnya jika ada.

Jadwal Pencairan

Jadwal pencairan bantuan berbeda-beda tergantung jenis program dan kebijakan pemerintah.

Pencairan BPUM

BPUM dicairkan sesuai jadwal yang ditetapkan pemerintah, biasanya dalam bentuk gelombang. Pencairan dilakukan melalui bank pelaksana seperti BRI atau BNI dengan membawa KTP dan kode pencairan.

Pencairan KUR

KUR dicairkan setelah perjanjian kredit ditandatangani. Dana langsung masuk ke rekening pemohon di bank pelaksana, biasanya 1-3 hari kerja setelah approval.

Pencairan UMi

Pencairan UMi dilakukan melalui lembaga penyalur seperti PNM atau Pegadaian sesuai jadwal yang disepakati dalam perjanjian.

Cara Cek Pencairan BPUM

Cek status pencairan melalui eform.bri.co.id/bpum (untuk BRI) atau banpresbpum.id dengan memasukkan NIK. Jika tercantum sebagai penerima, datang ke bank dengan KTP untuk mencairkan.

Catatan Penting

Pencairan harus dilakukan sendiri oleh penerima dengan membawa KTP asli. Jangan mempercayakan pencairan kepada orang lain atau calo untuk menghindari pemotongan dana.

Kesalahan yang Dihindari

Berikut kesalahan umum yang menyebabkan pengajuan bansos UMKM ditolak atau bermasalah.

1. Data Tidak Valid atau Tidak Konsisten

Nama, NIK, atau data lain tidak sesuai antara KTP, KK, dan dokumen usaha. Pastikan semua data konsisten sebelum mengajukan.

2. Usaha Tidak Terdaftar atau Tidak Aktif

Usaha harus sudah berjalan dan sebaiknya terdaftar di sistem OSS dengan NIB. Usaha yang hanya rencana atau sudah tidak aktif akan ditolak.

3. Sudah Pernah Menerima Bantuan Sejenis

Untuk BPUM, penerima sebelumnya tidak bisa menerima lagi. Pastikan belum pernah terdaftar sebagai penerima.

4. Menggunakan Calo atau Jasa Tidak Resmi

Banyak penipuan mengatasnamakan program bansos UMKM. Semua program resmi tidak memungut biaya dan diakses melalui kanal resmi.

5. Tidak Melengkapi Dokumen

Pengajuan dengan dokumen tidak lengkap pasti ditolak. Siapkan semua dokumen yang dipersyaratkan sebelum mengajukan.

6. SLIK OJK Bermasalah (untuk KUR)

Riwayat kredit macet di SLIK OJK akan menyulitkan pengajuan KUR. Selesaikan masalah kredit terlebih dahulu sebelum mengajukan.

7. Tidak Mengecek Status Secara Berkala

Banyak yang tidak tahu sudah terdaftar sebagai penerima karena tidak mengecek. Pantau terus status pengajuan melalui kanal yang disediakan.

8. Terlambat Mencairkan

Bantuan yang sudah disetujui tapi tidak dicairkan dalam batas waktu tertentu bisa hangus. Segera cairkan begitu menerima notifikasi.

FAQ

Apakah BPUM 2026 masih ada?

Status BPUM bisa berubah setiap tahun tergantung kebijakan dan anggaran pemerintah. Pantau informasi resmi dari Kementerian Koperasi dan UKM untuk update terbaru.

Apakah bansos UMKM harus dikembalikan?

Tergantung jenisnya. BPUM adalah hibah yang tidak perlu dikembalikan. KUR dan UMi adalah pinjaman yang harus dikembalikan dengan cicilan.

Berapa bunga KUR 2026?

Bunga KUR bersubsidi sekitar 6% per tahun flat, jauh lebih rendah dari kredit komersial. Nominal bisa berubah sesuai kebijakan pemerintah.

Apakah UMKM tanpa NIB bisa dapat bantuan?

Beberapa program mensyaratkan NIB, tapi ada juga yang cukup dengan surat keterangan usaha dari kelurahan. Sebaiknya urus NIB karena gratis dan mempermudah banyak hal.

Bagaimana jika tidak memiliki agunan untuk KUR?

KUR Super Mikro dengan plafon hingga Rp10 juta tidak memerlukan agunan. Untuk plafon lebih besar biasanya perlu agunan.

Ke mana harus melapor jika ada penipuan mengatasnamakan bansos UMKM?

Laporkan ke Dinas Koperasi dan UKM setempat atau melalui kanal pengaduan di kementerian terkait. Ingat, program resmi tidak pernah meminta biaya.

Penutup

Program bantuan modal untuk UMKM tahun 2026 tersedia dalam berbagai bentuk mulai dari hibah seperti BPUM hingga pinjaman lunak seperti KUR dan UMi. Kunci mendapatkan bantuan adalah memastikan usaha memenuhi syarat, dokumen lengkap, dan mengajukan melalui kanal resmi.

Hindari kesalahan umum seperti data tidak konsisten, menggunakan calo, atau tidak melengkapi dokumen. Pantau terus informasi terbaru dari pemerintah karena program dan kebijakan bisa berubah setiap tahun. Manfaatkan bantuan yang tersedia untuk mengembangkan usaha dan meningkatkan kesejahteraan ekonomi keluarga.