Pernah ditolak pengajuan kredit tanpa tahu alasannya? Bisa jadi masalahnya ada di riwayat kredit yang tercatat di SLIK OJK tanpa kamu sadari.

SLIK OJK adalah database nasional yang merekam seluruh riwayat pinjaman seseorang dari berbagai lembaga keuangan. Bank dan fintech akan mengecek data ini sebelum menyetujui pengajuan kredit, KPR, atau kartu kredit.

Nah, artikel ini membahas cara cek SLIK OJK online tahun 2026 secara lengkap. Termasuk informasi apa saja yang tercatat, cara membaca hasil laporan, hingga tips menjaga riwayat kredit tetap bersih.

Pentingnya Mengetahui Riwayat Kredit

Riwayat kredit ibarat rapor keuangan yang menentukan apakah kamu layak mendapat pinjaman atau tidak. Mengetahui isi riwayat kredit sendiri sangat penting sebelum mengajukan kredit apapun.

Mengapa Harus Cek Riwayat Kredit?

1. Mengetahui Kelayakan Kredit

Sebelum mengajukan KPR, KTA, atau kredit lainnya, cek dulu riwayat kredit untuk memastikan tidak ada catatan buruk yang bisa menyebabkan penolakan.

2. Mendeteksi Kesalahan Data

Terkadang ada kesalahan data atau pinjaman yang sudah lunas tapi belum terupdate. Mengetahui lebih awal memungkinkan koreksi sebelum mengajukan kredit.

3. Mencegah Penyalahgunaan Identitas

Cek berkala bisa mendeteksi jika ada pinjaman atas nama kamu yang tidak pernah diajukan, indikasi pencurian identitas.

4. Perencanaan Keuangan

Mengetahui total kewajiban kredit yang tercatat membantu merencanakan keuangan dan kapasitas pinjaman baru.

Siapa yang Perlu Cek SLIK?

Semua orang yang pernah memiliki kredit di bank, multifinance, koperasi, atau pinjol legal sebaiknya mengecek SLIK secara berkala minimal setahun sekali.

Apa Itu SLIK OJK

SLIK OJK adalah sistem informasi yang merekam data kredit seluruh debitur di Indonesia dari berbagai lembaga keuangan.

Definisi SLIK

SLIK (Sistem Layanan Informasi Keuangan) adalah database milik OJK yang menggantikan BI Checking sejak 1 Januari 2018. Sistem ini merekam riwayat kredit dari bank, multifinance, koperasi, dan fintech lending legal.

Sejarah dari BI Checking ke SLIK

Sebelum 2018, riwayat kredit dicatat dalam Sistem Informasi Debitur (SID) yang dikelola Bank Indonesia dan dikenal sebagai BI Checking. Setelah fungsi pengawasan lembaga keuangan pindah ke OJK, sistem berganti nama menjadi SLIK OJK.

Pengelola SLIK

SLIK dikelola oleh Otoritas Jasa Keuangan (OJK) sebagai lembaga pengawas sektor jasa keuangan di Indonesia. Semua lembaga keuangan yang terdaftar wajib melaporkan data kredit nasabahnya ke SLIK.

Tujuan SLIK

Transparansi Kredit: Memberikan informasi akurat tentang profil kredit debitur.

Mitigasi Risiko: Membantu lembaga keuangan menilai risiko pemberian kredit.

Perlindungan Konsumen: Memungkinkan masyarakat mengetahui dan memverifikasi data kreditnya.

Informasi yang Ada di SLIK

SLIK menyimpan berbagai informasi terkait identitas dan riwayat kredit debitur secara komprehensif.

Data Identitas

Nama lengkap, NIK, alamat, tempat dan tanggal lahir, serta data identitas lainnya yang tercatat saat pengajuan kredit di lembaga keuangan.

Data Fasilitas Kredit

| Informasi | Keterangan |

|---|---|

| Jenis Kredit | KPR, KTA, kartu kredit, kredit kendaraan, pinjol, dll |

| Nama Pemberi Kredit | Bank, multifinance, koperasi, atau fintech lending |

| Plafon dan Sisa Pinjaman | Total pinjaman awal dan outstanding saat ini |

| Tanggal Pemberian | Kapan kredit diberikan dan jatuh tempo |

| Status Kolektibilitas | Lancar (1), DPK (2), Kurang Lancar (3), Diragukan (4), Macet (5) |

| Riwayat Pembayaran | Catatan ketepatan pembayaran setiap bulan |

Data Agunan

Untuk kredit dengan jaminan seperti KPR atau kredit kendaraan, data agunan juga tercatat termasuk jenis, nilai, dan status agunan.

Lama Penyimpanan Data

Data kredit tersimpan di SLIK selama 24 bulan (2 tahun) sejak tanggal pelaporan terakhir. Setelah periode tersebut, data akan terhapus dari sistem.

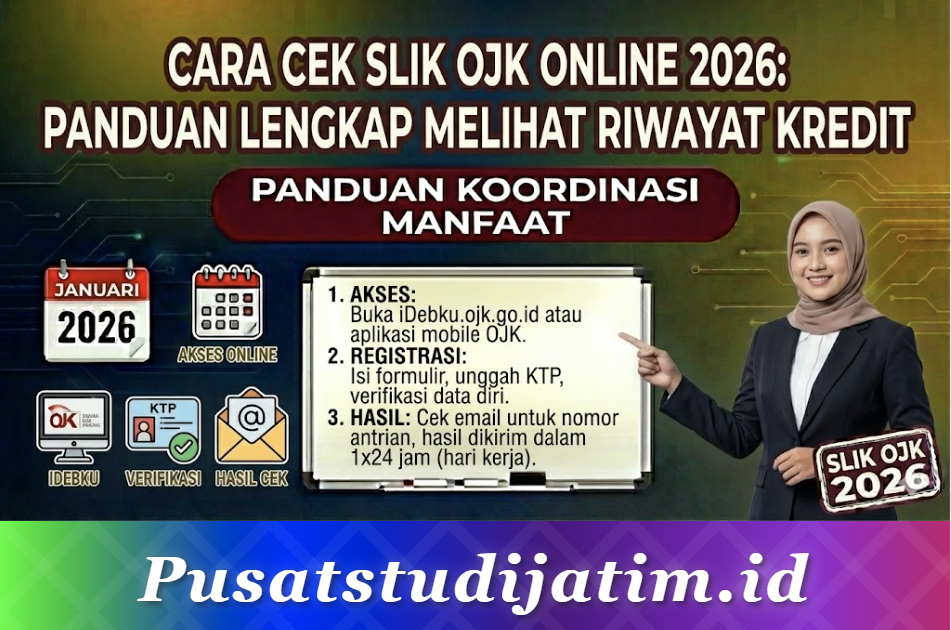

Cara Cek SLIK Online

Pengecekan SLIK bisa dilakukan secara online melalui beberapa kanal resmi yang disediakan OJK.

Cek via Website iDebku

Step 1: Kunjungi website idebku.ojk.go.id

Step 2: Klik “Pendaftaran” untuk membuat akun baru

Step 3: Isi data diri sesuai KTP (NIK, nama, email, nomor HP)

Step 4: Verifikasi email melalui link yang dikirim

Step 5: Login ke akun yang sudah dibuat

Step 6: Upload foto selfie dan foto KTP untuk verifikasi identitas

Step 7: Ajukan permohonan informasi debitur

Step 8: Tunggu hasil yang dikirim via email (1-3 hari kerja)

Cek via Aplikasi iDebku

Step 1: Download aplikasi iDebku dari Play Store atau App Store

Step 2: Daftar akun dengan NIK dan data diri

Step 3: Verifikasi identitas dengan selfie dan foto KTP

Step 4: Ajukan permohonan informasi debitur

Step 5: Hasil dikirim ke email atau bisa dilihat di aplikasi

Biaya Pengecekan Online

Pengecekan SLIK melalui kanal resmi OJK sepenuhnya GRATIS. Waspada jika ada pihak yang meminta bayaran untuk mengecek riwayat kredit.

Waktu Proses

Hasil pengecekan online biasanya diterima dalam 1-3 hari kerja via email dalam format PDF. Pastikan email yang didaftarkan aktif dan cek juga folder spam.

Cara Cek SLIK Offline

Selain online, pengecekan SLIK juga bisa dilakukan secara langsung di kantor OJK atau melalui gerai yang bekerja sama.

Cek di Kantor OJK

Step 1: Datang ke kantor OJK terdekat (pusat atau perwakilan daerah)

Step 2: Ambil nomor antrian untuk layanan SLIK

Step 3: Isi formulir permohonan informasi debitur

Step 4: Serahkan formulir beserta fotokopi KTP

Step 5: Tunggu proses verifikasi

Step 6: Hasil bisa langsung dicetak di hari yang sama

Cek di Gerai Pelayanan

OJK bekerja sama dengan beberapa mal pelayanan publik dan gerai tertentu untuk layanan SLIK. Cek lokasi terdekat di website resmi OJK.

Keuntungan Cek Offline

Hasil langsung didapat di hari yang sama tanpa menunggu. Bisa berkonsultasi langsung dengan petugas jika ada pertanyaan atau perlu klarifikasi data.

Jam Operasional

Kantor OJK buka Senin-Jumat pukul 08.00-16.00 WIB. Datang lebih awal untuk menghindari antrian panjang, terutama di awal bulan.

Dokumen yang Diperlukan

Siapkan dokumen berikut untuk mengecek SLIK baik online maupun offline.

Untuk Pengecekan Online

1. KTP Elektronik

KTP asli yang masih berlaku untuk difoto dan diupload saat verifikasi.

2. Email Aktif

Alamat email yang bisa diakses untuk menerima hasil pengecekan.

3. Nomor HP Aktif

Untuk verifikasi OTP dan notifikasi.

4. Foto Selfie

Foto wajah yang jelas untuk dicocokkan dengan foto KTP.

Untuk Pengecekan Offline

1. KTP Asli dan Fotokopi

Bawa KTP asli untuk verifikasi dan fotokopi untuk arsip.

2. Formulir Permohonan

Formulir diisi di tempat atau bisa diunduh dari website OJK dan diisi sebelumnya.

Untuk Pengecekan Mewakili Orang Lain

Jika mengecek untuk orang lain (misalnya keluarga yang sakit), perlu tambahan surat kuasa bermaterai, fotokopi KTP pemberi kuasa, dan KTP asli penerima kuasa.

Cara Membaca Hasil SLIK

Memahami hasil laporan SLIK penting agar bisa menilai kondisi riwayat kredit dengan benar.

Status Kolektibilitas

Kolektibilitas 1 (Lancar): Pembayaran tepat waktu tanpa tunggakan. Status ideal untuk mengajukan kredit baru.

Kolektibilitas 2 (Dalam Perhatian Khusus): Tunggakan 1-90 hari. Masih bisa mengajukan kredit tapi dengan pertimbangan.

Kolektibilitas 3 (Kurang Lancar): Tunggakan 91-120 hari. Pengajuan kredit kemungkinan besar ditolak.

Kolektibilitas 4 (Diragukan): Tunggakan 121-180 hari. Sulit mendapat persetujuan kredit di manapun.

Kolektibilitas 5 (Macet): Tunggakan lebih dari 180 hari. Masuk blacklist dan sangat sulit mendapat kredit.

Informasi Penting dalam Laporan

Total Fasilitas Kredit: Berapa banyak kredit aktif yang dimiliki.

Outstanding: Total sisa pinjaman yang harus dibayar.

Riwayat 24 Bulan: Catatan pembayaran per bulan selama 2 tahun terakhir.

Apa yang Harus Dilakukan Jika Ada Kesalahan?

Jika menemukan data yang tidak sesuai, ajukan klarifikasi ke lembaga keuangan terkait dengan membawa bukti pendukung seperti bukti pelunasan atau slip pembayaran.

Tips Menjaga Riwayat Kredit

Berikut tips agar riwayat kredit tetap bersih dan skor kredit selalu baik.

1. Bayar Tepat Waktu Tanpa Terlambat

Faktor terpenting dalam riwayat kredit adalah ketepatan pembayaran. Set reminder atau auto-debit agar tidak pernah telat sehari pun.

2. Jangan Punya Terlalu Banyak Kredit Aktif

Terlalu banyak kredit aktif menunjukkan ketergantungan finansial tinggi yang dinilai negatif oleh lembaga keuangan.

3. Lunasi Kredit Sebelum Ajukan yang Baru

Jika berencana mengajukan kredit besar seperti KPR, lunasi dulu kredit kecil seperti kartu kredit atau pinjol agar rasio hutang lebih sehat.

4. Cek SLIK Secara Berkala

Lakukan pengecekan minimal setahun sekali untuk memastikan tidak ada kesalahan data atau pinjaman mencurigakan.

5. Hindari Gagal Bayar (Galbay)

Gagal bayar di satu lembaga akan tercatat dan mempengaruhi pengajuan di semua lembaga keuangan lain.

6. Jaga Rasio Penggunaan Kartu Kredit

Idealnya penggunaan kartu kredit tidak melebihi 30% dari limit. Penggunaan terlalu tinggi dianggap berisiko.

7. Hindari Pengajuan Kredit Beruntun

Terlalu sering mengajukan kredit dalam waktu singkat tercatat sebagai red flag di SLIK.

8. Segera Selesaikan Masalah Kredit

Jika ada kredit bermasalah, segera selesaikan dengan negosiasi restrukturisasi atau pelunasan untuk memperbaiki status kolektibilitas.

FAQ Seputar SLIK OJK

Apakah SLIK sama dengan BI Checking?

SLIK adalah pengganti BI Checking sejak 2018. Fungsinya sama yaitu merekam riwayat kredit, hanya pengelolaannya pindah dari BI ke OJK.

Berapa lama data tersimpan di SLIK?

Data kredit tersimpan selama 24 bulan (2 tahun) sejak pelaporan terakhir. Setelah itu data akan terhapus otomatis dari sistem.

Apakah pinjol ilegal tercatat di SLIK?

Tidak. Hanya pinjol legal yang terdaftar OJK yang melaporkan data ke SLIK. Pinjol ilegal tidak tercatat tapi tetap berbahaya.

Bagaimana jika data di SLIK salah?

Ajukan klarifikasi ke lembaga keuangan yang melaporkan data tersebut dengan membawa bukti pendukung seperti bukti pelunasan.

Berapa biaya cek SLIK?

Pengecekan SLIK melalui kanal resmi OJK (iDebku dan kantor OJK) sepenuhnya GRATIS. Waspada penipuan yang meminta bayaran.

Apakah mengecek SLIK sendiri mempengaruhi skor kredit?

Tidak. Pengecekan mandiri tidak tercatat sebagai inquiry dan tidak mempengaruhi skor kredit.

Penutup

SLIK OJK merupakan sistem yang merekam seluruh riwayat kredit dari bank, multifinance, koperasi, dan fintech lending legal. Pengecekan bisa dilakukan secara online melalui website atau aplikasi iDebku, maupun offline di kantor OJK secara gratis.

Memahami isi laporan SLIK terutama status kolektibilitas sangat penting sebelum mengajukan kredit baru. Jaga riwayat kredit tetap bersih dengan selalu membayar tepat waktu, tidak memiliki terlalu banyak kredit aktif, dan cek SLIK secara berkala untuk mendeteksi kesalahan data sedini mungkin.