Sudah tahu bedanya JHT, JP, JKK, JKM, dan JKP? Banyak pekerja yang iurannya dipotong setiap bulan tapi tidak paham manfaat apa saja yang sebenarnya bisa didapat dari BPJS Ketenagakerjaan.

Kelima program ini memiliki fungsi dan manfaat yang berbeda-beda. Memahami masing-masing program membantu pekerja memanfaatkan haknya secara maksimal saat dibutuhkan.

Nah, artikel ini membahas 5 program BPJS Ketenagakerjaan tahun 2026 secara lengkap. Termasuk penjelasan JHT, JP, JKK, JKM, JKP beserta manfaat dan cara klaimnya.

Mengenal Program BPJS Ketenagakerjaan

BPJS Ketenagakerjaan menyelenggarakan lima program perlindungan sosial untuk pekerja Indonesia. Setiap program dirancang untuk melindungi pekerja dari risiko yang berbeda-beda sepanjang masa kerja hingga pensiun.

Mengapa Harus Paham 5 Program Ini?

1. Memaksimalkan Hak sebagai Peserta

Iuran sudah dipotong setiap bulan, sayang jika tidak tahu manfaat apa saja yang bisa diklaim saat dibutuhkan.

2. Perencanaan Keuangan Lebih Baik

Mengetahui kapan dan berapa dana bisa dicairkan membantu merencanakan keuangan jangka panjang.

3. Perlindungan Keluarga

Beberapa program memberikan manfaat untuk ahli waris, penting dipahami agar keluarga terlindungi.

4. Persiapan Masa Pensiun

JHT dan JP adalah tabungan masa depan yang perlu dikelola dengan strategi yang tepat.

Siapa yang Wajib Ikut?

Pekerja penerima upah (karyawan) wajib didaftarkan oleh pemberi kerja. Pekerja mandiri, freelancer, dan pekerja informal bisa mendaftar secara sukarela sebagai peserta Bukan Penerima Upah (BPU).

Apa Itu BPJS Ketenagakerjaan

BPJS Ketenagakerjaan adalah badan hukum publik yang menyelenggarakan program jaminan sosial bagi tenaga kerja di Indonesia.

Sejarah Singkat

BPJS Ketenagakerjaan merupakan transformasi dari PT Jamsostek (Persero) berdasarkan UU No. 24 Tahun 2011 tentang BPJS. Transformasi resmi dilakukan pada 1 Januari 2014.

Dasar Hukum

UU No. 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN).

UU No. 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial.

PP No. 44, 45, 46 Tahun 2015 tentang penyelenggaraan masing-masing program.

Jenis Kepesertaan

Penerima Upah (PU): Karyawan yang bekerja pada pemberi kerja dengan menerima gaji/upah.

Bukan Penerima Upah (BPU): Pekerja mandiri, freelancer, wiraswasta, atau pekerja informal.

Jasa Konstruksi: Pekerja di proyek konstruksi dengan sistem kepesertaan khusus.

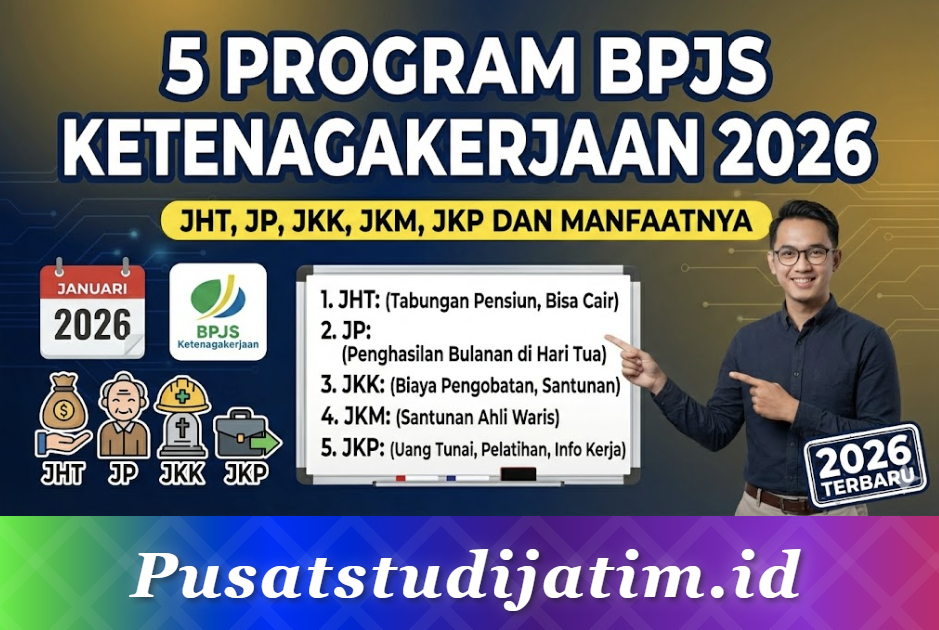

Kelima Program BPJS Ketenagakerjaan

BPJS Ketenagakerjaan menyelenggarakan 5 program yaitu JHT (Jaminan Hari Tua), JP (Jaminan Pensiun), JKK (Jaminan Kecelakaan Kerja), JKM (Jaminan Kematian), dan JKP (Jaminan Kehilangan Pekerjaan).

Program JHT dan Manfaatnya

JHT atau Jaminan Hari Tua adalah program tabungan wajib yang bisa dicairkan saat peserta memasuki usia pensiun atau memenuhi syarat tertentu.

Pengertian JHT

JHT merupakan program tabungan bersifat wajib dengan iuran dari pekerja dan pemberi kerja. Dana terakumulasi beserta hasil pengembangannya dan bisa dicairkan saat tertentu.

Iuran JHT

Total Iuran: 5,7% dari upah bulanan

Ditanggung Pemberi Kerja: 3,7%

Ditanggung Pekerja: 2%

Manfaat JHT

1. Pencairan Penuh

Dana JHT bisa dicairkan 100% saat peserta mencapai usia 56 tahun, meninggal dunia, atau mengalami cacat total tetap.

2. Pencairan Sebagian

Sejak aturan baru, JHT bisa dicairkan sebagian maksimal 30% untuk kepemilikan rumah dan maksimal 10% untuk persiapan pensiun setelah kepesertaan minimal 10 tahun.

3. Pencairan karena PHK

Pekerja yang di-PHK dan sudah tidak bekerja minimal 1 bulan bisa mencairkan JHT dengan melampirkan bukti PHK.

Cara Klaim JHT

Pengajuan klaim bisa dilakukan online melalui aplikasi JMO (Jamsostek Mobile) atau datang langsung ke kantor cabang BPJS Ketenagakerjaan dengan membawa dokumen persyaratan.

Program JP dan Manfaatnya

JP atau Jaminan Pensiun adalah program yang memberikan penghasilan bulanan kepada peserta yang memasuki usia pensiun.

Pengertian JP

JP merupakan program yang menjamin peserta menerima penghasilan tetap setiap bulan setelah pensiun, mengalami cacat total tetap, atau meninggal dunia (untuk ahli waris).

Iuran JP

Total Iuran: 3% dari upah bulanan

Ditanggung Pemberi Kerja: 2%

Ditanggung Pekerja: 1%

Batas Upah: Iuran dihitung maksimal dari upah Rp9.559.600 (2024, di-update berkala)

Manfaat JP

1. Manfaat Pensiun Hari Tua

Uang bulanan seumur hidup setelah peserta mencapai usia pensiun (58 tahun) dengan minimal kepesertaan 15 tahun.

2. Manfaat Pensiun Cacat

Uang bulanan untuk peserta yang mengalami cacat total tetap sebelum usia pensiun.

3. Manfaat Pensiun Janda/Duda

Uang bulanan untuk pasangan peserta yang meninggal dunia.

4. Manfaat Pensiun Anak

Uang bulanan untuk anak peserta yang meninggal tanpa meninggalkan pasangan.

5. Manfaat Pensiun Orang Tua

Uang bulanan untuk orang tua peserta yang meninggal tanpa ahli waris lain.

Perbedaan JHT dan JP

JHT dicairkan sekaligus (lump sum), sedangkan JP dibayarkan bulanan seumur hidup. JHT bisa dicairkan sebelum pensiun dengan syarat tertentu, JP hanya bisa diterima setelah usia 58 tahun.

Program JKK dan Manfaatnya

JKK atau Jaminan Kecelakaan Kerja adalah program yang melindungi pekerja dari risiko kecelakaan yang terjadi saat bekerja.

Pengertian JKK

JKK memberikan perlindungan atas risiko kecelakaan kerja, termasuk kecelakaan dalam perjalanan dari rumah ke tempat kerja atau sebaliknya, serta penyakit akibat kerja.

Iuran JKK

Iuran JKK sepenuhnya ditanggung pemberi kerja dengan besaran bervariasi berdasarkan tingkat risiko pekerjaan.

Risiko Sangat Rendah: 0,24% dari upah

Risiko Rendah: 0,54% dari upah

Risiko Sedang: 0,89% dari upah

Risiko Tinggi: 1,27% dari upah

Risiko Sangat Tinggi: 1,74% dari upah

Manfaat JKK

1. Pelayanan Kesehatan

Biaya pengobatan dan perawatan tanpa batas hingga sembuh, termasuk rawat inap, operasi, obat-obatan, dan rehabilitasi.

2. Santunan Sementara Tidak Mampu Bekerja (STMB)

100% upah untuk 12 bulan pertama dan 50% untuk bulan selanjutnya selama pekerja tidak bisa bekerja akibat kecelakaan.

3. Santunan Cacat

Santunan cacat sebagian anatomis, cacat sebagian fungsi, atau cacat total tetap sesuai persentase yang ditetapkan.

4. Santunan Kematian

Santunan 48x upah jika kecelakaan kerja menyebabkan kematian, ditambah biaya pemakaman dan beasiswa anak.

5. Program Kembali Bekerja

Pendampingan dan pelatihan agar pekerja yang mengalami cacat bisa kembali bekerja.

Program JKM dan Manfaatnya

JKM atau Jaminan Kematian adalah program yang memberikan santunan kepada ahli waris jika peserta meninggal dunia bukan akibat kecelakaan kerja.

Pengertian JKM

JKM memberikan perlindungan risiko kematian yang bukan disebabkan oleh kecelakaan kerja. Program ini memastikan keluarga yang ditinggalkan mendapat santunan untuk kelangsungan hidup.

Iuran JKM

Besaran Iuran: 0,3% dari upah bulanan

Ditanggung: Sepenuhnya oleh pemberi kerja

Manfaat JKM

1. Santunan Kematian

Santunan sekaligus sebesar Rp42.000.000 untuk ahli waris.

2. Santunan Berkala

Santunan berkala sebesar Rp12.000.000 yang dibayarkan sekaligus.

3. Biaya Pemakaman

Biaya pemakaman sebesar Rp10.000.000.

4. Beasiswa Pendidikan Anak

Beasiswa untuk maksimal 2 orang anak dengan total Rp174.000.000 yang dibayarkan berkala hingga anak lulus pendidikan.

Total Manfaat JKM

Total manfaat JKM bisa mencapai Rp238.000.000 jika peserta memiliki anak yang masih dalam pendidikan. Manfaat ini sangat signifikan untuk kelangsungan hidup keluarga.

Program JKP dan Manfaatnya

JKP atau Jaminan Kehilangan Pekerjaan adalah program terbaru BPJS Ketenagakerjaan yang melindungi pekerja yang mengalami PHK.

Pengertian JKP

JKP memberikan manfaat berupa uang tunai, akses informasi pasar kerja, dan pelatihan untuk pekerja yang di-PHK agar bisa kembali bekerja. Program ini efektif sejak Februari 2022.

Iuran JKP

Besaran Iuran: 0,46% dari upah

Sumber Dana: Dari rekomposisi iuran JKK dan JKM serta kontribusi pemerintah, tidak ada tambahan iuran dari pekerja

Syarat Mendapat Manfaat JKP

1. Terdaftar sebagai peserta aktif minimal 12 bulan (dengan 6 bulan berturut-turut sebelum PHK)

2. Di-PHK (bukan mengundurkan diri atau pensiun)

3. Bersedia bekerja kembali

Manfaat JKP

1. Uang Tunai

45% upah untuk 3 bulan pertama dan 25% upah untuk 3 bulan berikutnya (total 6 bulan). Maksimal upah yang dihitung adalah Rp5.000.000.

2. Akses Informasi Pasar Kerja

Informasi lowongan kerja, bimbingan karir, dan job matching melalui Siap Kerja.

3. Pelatihan Kerja

Pelatihan untuk meningkatkan kompetensi agar lebih siap bersaing di pasar kerja. Peserta bisa memilih pelatihan yang sesuai kebutuhan.

Cara Klaim JKP

Pengajuan klaim JKP dilakukan online melalui website atau aplikasi BPJS Ketenagakerjaan maksimal 3 bulan setelah PHK dengan melampirkan bukti PHK dari perusahaan.

Perbandingan 5 Program

Berikut perbandingan kelima program BPJS Ketenagakerjaan untuk memudahkan pemahaman.

| Program | Iuran | Fungsi Utama | Kapan Dicairkan |

|---|---|---|---|

| JHT | 5,7% | Tabungan hari tua | Usia 56 tahun/PHK/meninggal |

| JP | 3% | Penghasilan pensiun bulanan | Usia 58 tahun (bulanan) |

| JKK | 0,24-1,74% | Perlindungan kecelakaan kerja | Saat terjadi kecelakaan kerja |

| JKM | 0,3% | Santunan kematian non-kerja | Saat peserta meninggal |

| JKP | 0,46%* | Jaminan saat di-PHK | Saat di-PHK |

*JKP tidak menambah iuran pekerja, dari rekomposisi iuran JKK/JKM dan kontribusi pemerintah.

Program Wajib vs Opsional

Wajib untuk PU (Karyawan): JHT, JKK, JKM, JP (untuk perusahaan tertentu), JKP

Wajib untuk BPU (Mandiri): JHT, JKK, JKM (JP opsional)

Mana yang Paling Penting?

Semua program penting dengan fungsi berbeda. JHT dan JP untuk masa depan, JKK dan JKM untuk perlindungan risiko, JKP untuk jaring pengaman saat kehilangan pekerjaan.

FAQ

Apakah JHT dan JP bisa dicairkan sekaligus?

JHT bisa dicairkan sekaligus, sedangkan JP dibayarkan bulanan. Keduanya bisa diklaim di waktu bersamaan saat memenuhi syarat masing-masing.

Berapa total potongan BPJS Ketenagakerjaan dari gaji?

Total iuran yang dipotong dari gaji pekerja adalah 3% (2% JHT + 1% JP). Sisanya ditanggung pemberi kerja.

Apakah pekerja mandiri bisa ikut semua program?

Bisa, tapi JP bersifat opsional untuk peserta BPU. Program wajib BPU adalah JHT, JKK, dan JKM.

Bagaimana jika resign, apakah JHT bisa dicairkan?

Bisa, setelah tidak bekerja minimal 1 bulan dan menyertakan surat keterangan resign. Namun untuk JP, tetap dibayarkan saat usia 58 tahun.

Apakah JKP berlaku untuk semua pekerja?

JKP hanya untuk pekerja penerima upah (karyawan) yang di-PHK. Tidak berlaku untuk resign, pensiun, atau peserta BPU.

Bagaimana cara cek saldo BPJS Ketenagakerjaan?

Cek saldo bisa melalui aplikasi JMO (Jamsostek Mobile), website resmi, SMS, atau datang ke kantor cabang.

Penutup

BPJS Ketenagakerjaan menyelenggarakan 5 program perlindungan yaitu JHT, JP, JKK, JKM, dan JKP dengan fungsi yang berbeda-beda. JHT dan JP untuk tabungan masa depan, JKK dan JKM untuk perlindungan risiko, serta JKP untuk jaring pengaman saat kehilangan pekerjaan.

Pahami manfaat masing-masing program dan cara klaimnya agar hak sebagai peserta bisa dimaksimalkan. Cek saldo secara berkala dan simpan dokumen kepesertaan dengan baik untuk memudahkan proses klaim saat dibutuhkan.